공유하기

단기카드대출 비중 18.29%로 급감

수수료 인하·대출경쟁 격화 '악조건'

"수익 악화 불가피…금리경쟁 심화"

카드사들의 현금서비스 수익 비중이 지속 하락하면서 각사 별 금리 인하 경쟁이 심화되고 있다. ⓒ연합뉴스

카드사들의 현금서비스 수익 비중이 지속 하락하면서 각사 별 금리 인하 경쟁이 심화되고 있다. ⓒ연합뉴스

현금서비스(단기카드대출)가 차지하는 수익 비중이 지속 하락하면서 카드업계의 고민도 깊어지고 있다. 가맹점 수수료율 추가 인하 가능성이 높게 점쳐지는데다, 대출시장 경쟁도 격화되면서 향후 수익성이 저하될 가능성이 높아져서다. 향후 업계 상황이 녹록치 않은 만큼 카드사들은 현금서비스 금리까지 낮춰가며 고객 쟁탈전을 벌이고 있다.

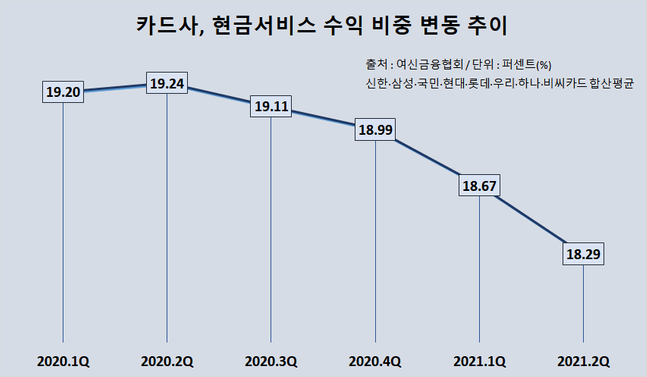

19일 여신금융협회에 따르면 신한·삼성·KB국민·현대·롯데·우리·하나·BC 등 국내 8개 카드사의 올해 2분기 현금서비스 수익 비중은 18.29%로 집계됐다. 지난해 같은 기간 수익 비중인 19.24% 대비 0.95%p 급감한 수치다. 현금서비스는 고객 별로 미리 부여된 한도 이내에서 별도 서류 구비 없이 이용할 수 있는 대출상품이다.

카드사별로는 현대카드의 현금서비스 수익 비중이 가장 큰 폭으로 하락했다. 올 2분기 현대카드의 현금서비스 수익 비중은 17.78%를 기록했다. 전년 동기 19.63%보다 1.85%p 급감한 수치다. 실제 현금서비스 대출채권 규모도 같은 기간 6191억716만원에서 6004억2692만원으로 3.0%(186억24만원) 감소했다.

두 번째에 위치한 신한카드의 현금서비스 수익 비중은 지난해 2분기 말 19.45%에서 올 2분기 17.79%로 1.66%p 축소됐다. 현금서비스 대출채권은 이 기간 동안 1조5173억원에서 1조5085억원으로 0.6%(88억원) 줄었다. 이외에 ▲하나(-1.14%p) ▲우리(-0.99%p) ▲삼성(-0.88%p) ▲롯데(-0.44%p) ▲비씨(-0.39%p) ▲국민(-0.28%p) 등이 뒤를 이었다.

ⓒ데일리안

ⓒ데일리안

현금서비스가 고객에게서 외면 받는 이유는 다른 상품 대비 비교적 높은 금리 때문이다. 실제로 지난 6월말 기준 8개 카드사가 신용등급 900점 이상 고신용자에게 적용한 현금서비스 평균 금리는 12.45%로 집계됐다. 일반 신용대출이 3~4%대인 것과 대비하면 높은 수준이다. 아울러 6~700점대 중신용자의 현금서비스 평균 금리는 19.48%에 달했다.

향후 상황을 더 어둡다. 핀테크·빅테크 기업들이 현금서비스 대체 대출상품을 내놓으면서 고객을 유혹하고 있어서다. 아울러 금융당국이 전 금융권에 중금리대출 강화를 요구하면서 인터넷·지방·저축은행들이 금리 10% 미만 대출 이용 고객을 유혹하기 위한 상품을 쏟아내고 있다. 또 올해 금융당국이 적격비용 재산정에 들어가면서 가맹점 수수료 수익마저 악화될 것이란 전망이 나오고 있다.

하지만 카드사 입장에서 현금서비스는 놓치기 어려운 사업이다. 이에 각 카드사는 자체적으로 금리를 낮추면서 수익성 방어에 나섰다. 국민카드는 이번달 동안 고신용 고객을 대상으로 현금서비스 금리를 기존 대비 30~35% 할인해주고 있다. 우리카드도 현금서비스 수수료 최대 60% 할인 행사를 진행 중이다. 아울러 롯데·삼성카드는 현금서비스 수수료율을 최저 4.90%까지 낮췄다. 현금서비스 비중이 크게 줄어든 현대카드도 금리를 5.50%까지 내렸다.

카드업계 관계자는 "금융당국이 가계대출을 조이면서 카드사들이 취급하던 상품이 고객의 주목을 받기가 더 어려워진 상황이다"라며 "금리 측면에서 유리한 고지를 선점하지 못하면 플랫폼을 앞세운 핀테크사가 고객을 채가는 형국이라 어떻게든 카드론과 현금서비스를 유지하려고 노력하는 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기