공유하기

1월부터 新잔액기준 코픽스 적용

카뱅 '성장성'·고객 '대출확대' 윈-윈

"혁신성 고려하면 소비자 줄이을 것"

경기도 성남 소재 카카오뱅크 내부 전경 ⓒ연합뉴스

경기도 성남 소재 카카오뱅크 내부 전경 ⓒ연합뉴스

카카오뱅크가 다음달 주택담보대출 상품을 출시한다. 여신상품 라인업을 확장해 성장에 박차를 가하기 위해서다. 카카오뱅크는 낮은 금리와 100% 비대면 방식을 적용해 다른 시중은행과 소비자 쟁탈전을 벌일 계획이다. 금융권에선 당국이 내년 가계대출을 더 옥죌 방침인 만큼 카카오뱅크가 주담대 시장에 신규 진출할 경우, 대출이 필요한 소비자의 문턱이 낮아지는 효과가 나타날 것으로 보고 있다.

24일 금융권에 따르면 카카오뱅크는 다음달 21일부터 신(新)잔액기준 자금조달비용지수(COFIX·코픽스)를 기준금리로 연동하는 주택담보대출 상품을 출시할 예정이다. 카카오뱅크는 '신규취급액기준 코픽스'를 연동한 전·월세 보증금 대출상품을 판매하는 중이다. 이와 함께 내년 1월부터 신잔액기준 코픽스를 적용한 담보대출 상품을 출시해 소비자 선택폭을 넓힌다는 입장이다.

코픽스는 KB국민·신한·우리·하나·NH농협·IBK기업·SC제일·씨티 등 국내 8개 은행이 매월 조달한 자금의 금액과 수신금리를 가중평균한 값이다. 은행들은 코픽스·금융채 같은 기준금리에 가산금리를 더하고 우대금리를 빼서 최종 대출 금리를 정한다. 현재 산출되는 코픽스는 ▲신규취급액 ▲잔액 ▲신(新)잔액 등 세 가지다. 신잔액 코픽스는 금리가 사실상 제로(0)에 가까운 수시입출식 저축성 예금과 요구불예금도 포함해 계산하기 때문에 가장 낮게 산출된다.

당초 카카오뱅크는 올해 안으로 비대면 주담대를 출시할 예정이었다. 하지만 금융당국이 지난 10월 26일 강력한 총량규제 방안을 내놓는 등 대출 여력을 옥죄자 출시 시점을 내년으로 연기했다. 카카오뱅크는 이런 점을 감안해 개인사업자 매출 및 거래 데이터를 활용한 특화 신용평가모형(CSS) 개발을 마치고, 소상공인을 대상으로 한 기업대출 출시를 추진하기도 했다.

ⓒ데일리안

ⓒ데일리안

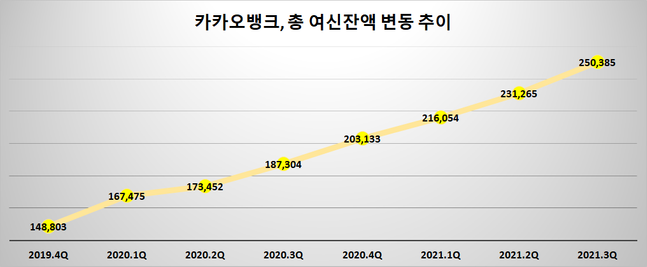

그럼에도 불구하고 카카오뱅크가 내년 초 주담대 출시를 결정한 이유로는 사업 확장이 꼽힌다. 카카오뱅크는 올 3분기 말 기준 25조385억원의 여신 잔액을 기록했다. 전년 동기 18조7304억원 대비 33.7%(6조3081억원) 늘어난 규모다. 1년 새 급성장한 여신잔액을 기록하는데 성공했지만 카카오뱅크가 취급하고 있는 상품이 신용대출, 전월세 대출 등에 국한돼 향후 추가 사업 성장이 어렵다는 우려가 나오기도 했다.

이에 지난달 컨퍼런스콜에서 정규돈 카카오뱅크 최고기술책임자(CTO)는 "같지만 다른 은행 시즌2를 준비하고 있다"며 "앞으로 선봴 주택담보대출은 단순한 대출상품으로 끝나지 않을 것이고 여러분들의 인생에서 가장 중요한 이벤트인 집을 사는 순간에 동반자가 될 것"이라고 말하면서 주담대 출시에 대한 기대를 높인 바 있다.

금융권에선 이 같은 카카오뱅크의 대출 확대 전략이 현실화되면 소비자의 숨통이 틔일 것으로 보고 있다. 금융위는 이미 금융안정 유지를 위해 내년 가계부채는 증가율을 올해 5~6%보다 낮은 4~5%대로 설정했다. 이를 위해 내년 1월부터 차주단위 총부채원리금상환비율(DSR) 적용 대상을 가계대출 총액 2억원 초과, 7월부턴 1억원 초과 차주로 확대한다. 가계대출을 받기가 어려워진 소비자 입장에선 새로운 사업자가 추가되는 것이 호재일 수밖에 없다.

금융권 관계자는 "앞서 일부 시중은행이 비대면 전용 주담대 상품을 출시했다 실패한 경험이 있는 만큼 신중하게 결정해야 할 요소가 있다"면서도 "카카오뱅크가 보여준 혁신적인 요소를 고려하면 소비자 호응도가 높을 가능성이 있는 만큼 대출 문턱이 조금은 낮아질 수도 있을 것으로 보인다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기