공유하기

KB생명·푸르덴셜 내년 합병

자산 35조 생보사로 재도약

KB금융그룹이 푸르덴셜생명과 KB생명보험의 양사 간 통합을 결정했다.ⓒKB금융그룹

KB금융그룹이 푸르덴셜생명과 KB생명보험의 양사 간 통합을 결정했다.ⓒKB금융그룹

KB금융그룹이 생명보험 계열사인 푸르덴셜생명과 KB생명을 전격 합병하기로 했다. 이로써 푸르덴셜생명을 식구로 품은 지 2년여 만에 한 지붕 두 가족 체제도 끝나게 됐다.

새 국제회계기준(IFRS17) 시행을 앞두고 부각되고 있는 생보사의 재무 리스크를 최소화하면서 영업력은 끌어 올리는 일석이조 효과가 기대된다.

14일 KB금융에 따르면 내년 초 푸르덴셜생명과 KB생명을 하나로 합친 통합 법인이 출범할 예정이다. KB금융은 올해 하반기 중 다양한 이해관계자들의 의견수렴을 거쳐 새 생보사의 사명을 결정할 계획이다.

푸르덴셜생명은 2020년 8월 KB금융이 인수한 생보사다. KB금융의 기존 생보사인 KB생명과 함께 그룹 내에서 투 트랙 경영을 이어 왔다.

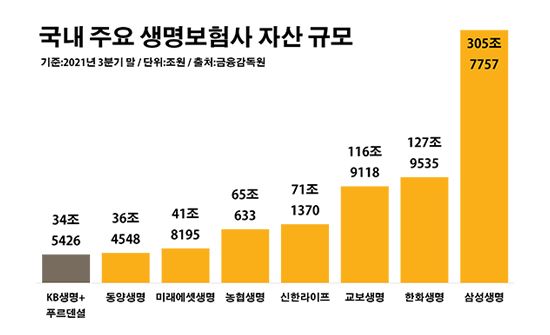

두 생보사가 한 몸이 되면 자산 규모는 35조원까지 불어나며 생보업계 8위까지 뛰어 오를 전망이다. 지난해 3분기 말 기준 자산은 푸르덴셜생명이 23조7060억원, KB생명이 10조8366억원으로 각각 업계 내 10위와 16위 수준이었다.

국내 주요 생명보험사 자산 규모.ⓒ데일리안 부광우 기자

국내 주요 생명보험사 자산 규모.ⓒ데일리안 부광우 기자

이처럼 확대된 자산은 IFRS17 도입에 따른 부담을 덜어줄 것으로 보인다. 내년부터 IFRS17이 적용되면 보험금 부채 평가 기준은 기존 원가에서 시가로 바뀌게 된다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다.

특히 KB생명은 소형사에서 벗어나기 위한 외형 성장을 위해 저축성 상품을 중심으로 한 판매 전략을 지속해 왔다. 최근 보장성 상품 비중을 높이긴 했지만, 과거에 판매해 둔 고금리 저축성 계약은 IFRS17 하에서 압박 요인으로 여겨져 왔다. 그런데 푸르덴셜생명과 합병 시 이런 재무 위험에서 벗어날 수 있을 것이란 관측이다.

KB금융 관계자는 "양사 통합으로 성장 잠재력과 사업역량 확보를 통한 규모의 경제 달성과 자본 건전성 제고 등의 효과도 예상된다"고 설명했다.

아울러 영업 부문에서의 시너지도 이번 생보사 합병의 주요 기대 효과로 꼽힌다. KB생명은 국내 금융권의 간판 브랜드인 KB의 간판을 달고 있지만, 소형사라는 자체 한계를 극복하지 못하고 영업에 난항을 겪어 왔다. 비용 최소화를 위해 별도 대면채널 판매조직을 없애고 온라인과 법인보험대리점 위주로 상품을 판매해 왔지만, 지난해에도 466억원의 당기순손실을 기록했다.

KB생명과 비교하면 푸르덴셜생명은 탄탄한 대면 설계사 조직을 갖고 있는 생보업계 전통의 강자로 평가된다. 지난해에도 3362억원의 당기순이익을 거두며 그룹 내 효자 역할을 톡톡히 했다. 양 사가 한 배를 타게 되면 KB금융의 브랜드 가치와 영업력이 제대로 융합될 수 있을 것이란 예상이다.

KB금융 역시 두 생보사의 통합으로 양사의 판매 채널이 결합돼 고객과의 접점이 더욱 확대되고, 차별화된 상품과 프리미엄 종합 금융 컨설팅 서비스를 제공함으로써 소비자 만족도를 한층 더 높일 수 있을 것으로 기대하고 있다.

KB금융 관계자는 "통합 생보사는 시간적 제약이 있는 고객을 위한 아웃바운드 상담뿐 아니라 상속·노후 설계 및 가업승계 자문 등 고객의 다양한 수요를 충족시켜줄 수 있는 고객 맞춤형 종합 자산관리를 제공할 계획"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기