공유하기

3%대 예금금리 상품 90여개 달해

고객 이탈 방지·경쟁력 확보 치열

ⓒ연합뉴스

ⓒ연합뉴스

올해 들어 한국은행이 세 차례 연속 기준금리 인상을 단행함에 따라 저축은행들이 예금금리를 3% 중반까지 끌어 올리는 등 수신경쟁에 치열한 분위기다. 여기에 시중은행들까지 합류하면서 곧 4%대의 금리를 제공하는 상품이 등장할 것이라는 전망도 나온다.

3일 저축은행중앙회에 따르면 1년 만기 정기예금 중 연 3%대 금리를 주는 상품이 크게 늘어 무려 91개에 달하는 것으로 나타났다. 이는 전달 말(56개)에 비해 약 35개 상품이 증가한 것이다.

가장 높은 금리를 제공하는 곳은 하나저축은행이다. 하나저축은행의 비대면 전용상품인 ‘세바퀴 정기예금’은 1년 만기 기준 연 3.4% 이자를 제공한다.

이어 상상인플러스 저축은행이 크크크 회전·회전E 정기예금 모두 연 3.36%의 금리가 적용된다. 뿐만 아니라 스마트 저축은행의 e-로운 정기예금(3.35%), 다올저축은행의 e회전정기예금(3.3%), 대한저축은행(3.25%)과 한국투자저축은행의 비대면 정기예금이 3.16%의 이자를 준다.

대형저축은행들도 정기예금 금리를 인상하고 있다. SBI저축은행은 정기예금 상품의 금리를 올려 연 3.15%(비대면 가입시)의 이자를 제공하며 웰컴 저축은행도 연 3%대의 정기예금을 판매하고 있다.

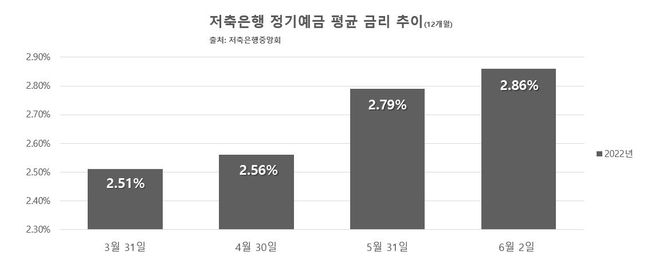

저축은행들이 정기예금 금리를 지속적으로 높이면서 전체 정기예금 평균 금리도 상승세다. 이날 기준 79개 저축은행의 1년 만기 정기예금 평균 금리는 2.86%(12개월 기준)로 나타났다. 평균 금리는 한 달 사이 0.28%p 뛰었으며 1년(1.64%) 새 1.22%p 올랐다.

저축은행 정기예금 평균금리 추이. ⓒ데일리안 이세미 기자

저축은행 정기예금 평균금리 추이. ⓒ데일리안 이세미 기자

저축은행들이 이처럼 예금 금리를 올리는 것은 시중 은행들과의 예금 유치 경쟁에 부담을 느낀 것으로 풀이된다. 한은이 지난달 26일 기준금리를 1.75%로 올림에 따라 시중은행들도 연 3%대 금리를 제공하는 정기예금 상품을 출시하고 있기 때문이다.

저축은행 입장에선 은행보다 금리가 낮으면 고객들이 굳이 저축은행에 돈을 맡길 이유가 없기 때문에 기존 고객 이탈을 방지와 경쟁력 확보를 위해 선제적 대응을 펼칠 수 밖에 없다.

실제 우리은행은 우리 첫거래우대 정기예금을 통해 신규 고객에게 연 3.1%(만기 1~3년)의 금리를 제공하고 있으며 KB국민은행도 KB국민프리미엄 적금의 최고 금리를 5년 만기 기준 3.75%로 상향 조정했다.

인터넷전문은행인 케이뱅크는 대표상품인 코드K정기예금의 금리를 최대 연 0.7%p 올려 1년 기준 연 3%의 기본금리를 제공 중이다. BNK경남은행도 야구사랑정기예금 금리를 인상해 우대금리 조건을 모두 충족할 경우 1년 만기 기준 최고 연 3% 금리를 준다.

저축은행 업계는 시중은행들과 수신상품 금리 격차를 일정 수준으로 벌리고 유지하기 위해 지속적으로 금리 인상을 이어갈 것이라고 보고 있다.

저축은행 관계자는 “기준금리 인상에 따라 자금이 은행의 예·적금으로 돌아오는 ‘역머니무브’현상이 예상되면서 업계 간 경쟁이 더욱 치열해지는 모습”이라며 “저축은행도 고객 유치를 위해 금리 인상을 한동안 지속할 것으로 보인다”고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기