×

공유하기

국회예산정책처, 지방세 개정세법 분석

지방세수, 2023~2027년 3조4194억원 감소

지방소득세 2.6조 감소…취득세 6743억원↓

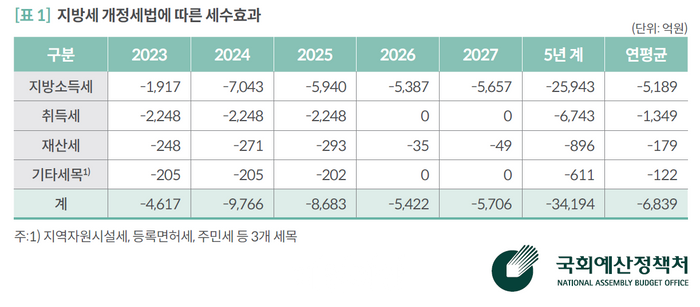

지방세 개정세법에 따른 세수효과 ⓒ국회예산정책처

지방세 개정세법에 따른 세수효과 ⓒ국회예산정책처

기획재정부가 제출한 세법개정안이 지난달 국회를 통과함에 따라 향후 5년간 3조4194억원 지방세수가 감소할 것으로 전망된다.

국회예산정책처는 7일 ‘2023년 시행 지방세 세법개정안 심의 결과 및 주요 내용’ 보고서에서 2023~2027년까지 3조4194억원 규모 지방세수가 감소할 것으로 분석했다. 매년 평균 6839억원 규모 세금이 줄어드는 셈이다.

세목별 세수 감소 규모를 보면 지방소득세가 2조5943억원으로 가장 컸다. 법인지방소득세 과세표준 구간별 세율 0.1% 인하와 개인지방소득세 과세표준 구간이 조정된 영향이다.

개인지방소득세 하위 2개 과세표준은 기존 ‘1200만원 이하’는 ‘1400만원 이하’로, ‘1200만원 초과에서 4600만원 이하’는 ‘1400만원 초과 5000만원 이하’로 상향했다.

취득세와 재산세는 6743억원, 896억원 감소할 것으로 내다봤다.

생애최초취득 주택에 대한 취득세 감면이은 늘어난다. 부부 합산 7000만원 이하 소득 기준은 없어진다. 수도권 4억원 이하, 비수도권 3억원 이하는 지역 무관 12억원 이하로 조정된다.

감면율은 주택 취득가액 1억5000만원 이하 100%, 1억5000만원 초과 50%에서 감면액 200만원 한도 내 전부 받을 수 있게 된다. 다만 2025년 12월 31일까지 한시적으로 적용된다.

자율주행‧전기차‧인공지능(AI)‧반도체 등 신성장동력‧원천기술분야 기업부설연구소에 대한 지방세 감면도 확대한다. 기업과 관계없이 취득‧재산세를 10%에서 15% 상향 조정했다. 적용기한은 2025년 12월 31일까지다.

주택분 재산세 과세표준 상한제를 신설하고 세부담 상한제를 폐지한다. 직전 연도 과세표준 대비 비중 상한은 100~105%로, 비율은 소비자물가지수, 주택가격변동률, 지방재정 여건 등을 고려해 시행령에서 규정한다.

공정시장가액비율 법정 범위는 기본 40~80%, 1세대 1주택자는 30~70%로 완화한다.

사회복지법인 등에 대한 지방세 감면 대상을 늘리고 감면율을 차등화한다.

사회복지사업법상의 사회복지시설을 설치하는 모든 법인‧단체가 감면대상이 된다. 주민세 감면대상에 장애인활동지원기관을 추가한다.

감면율은 취득‧재산‧지역자원시설‧등록면허‧주민세 각 100%에서 지역자원시설세 감면은 모두 끝난다. 무료단체는 재산세 ‘50%+50%’, 유료단체는 취득‧재산세 ‘25%+50%’로 변경한다. 조례에 따라 추가 감면율(50%) 규정도 가능하다.