×

공유하기

SVB 위기설부터 폐쇄까지 이틀

美 금리 인상 한 해 만에 '충격'

코로나 리스크 본격화 이제부터

글로벌 금융위기 이후 한 동안 뇌리에서 사라졌던 은행 파산이란 단어가 다시 현실로 등장했다. 미국에서 역대 두 번째로 큰 규모의 은행 폐쇄가 불거질 수 있다는 후문이 시장에 퍼진 지 불과 이틀 만에 소문은 사실이 됐다. 아직 지구 반대편에서의 일이라고 치부할 수도 있겠지만, 다시 떠올리기 싫은 10여년 전 그 날의 위기도 이렇게 다가왔다. 금융시장이 맞닥뜨린 위기의 현주소과 아픔의 재현을 막기 위한 역사의 교훈을 되짚어 본다.<편집자주>

11일(현지시간) 미국 캘리포니아주 샌타클래라에 위치한 실리콘밸리은행 본사 정문을 보안 요원이 지키고 있다. ⓒ미국 샌프란시스코=연합뉴스

11일(현지시간) 미국 캘리포니아주 샌타클래라에 위치한 실리콘밸리은행 본사 정문을 보안 요원이 지키고 있다. ⓒ미국 샌프란시스코=연합뉴스

미국 서부 스타트업들의 돈줄 역할을 해오던 실리콘밸리은행(SVB)과 금융 중심지 뉴욕에 있는 시그니처은행이 연달아 문을 닫게 됐다. 위기설이 불거진 지 이틀 만에 대형 시중은행들이 초고속으로 몰락했다는 충격파가 만만치 않지만, 미국이 유동성 파티를 끝내기로 선언한 지 정확히 1년 만에 은행 파산이 가시화한 현실은 보다 상징성이 큰 대목이다.

금융권에서는 신종 코로나바이러스 감염증(이하 코로나19) 사태 직후 제로금리 시기의 리스크를 담은 판도라의 상자가 서서히 열리고 있다는 불안감이 점차 확산되고 있다.

14일 금융권에 따르면 미국 캘리포니아주 금융보호혁신국은 지난 10일(현지시간) 불충분한 유동성과 지급불능을 이유로 SVB를 폐쇄하고 미 연방예금보험공사(FDIC)를 파산 관재인으로 임명했다. FDIC는 샌타클래라 예금보험국립은행(DINB)이라는 이름의 법인을 세워 SVB의 기존 예금을 모두 새 은행으로 이전하고, SVB 보유 자산의 매각을 추진한다.

SVB가 무너진 것은 지난 2008년 글로벌 금융위기 때 문을 닫은 저축은행 워싱턴뮤추얼 이후 역대 두 번째로 큰 규모의 은행 파산이다. SVB의 지난해 말 기준 총자산은 2090억 달러, 총예금은 1754억 달러에 이른다.

SVB를 둘러싼 충격이 더욱 큰 이유는 표면적인 붕괴 과정이 너무도 빨랐기 때문이다. SVB의 지주사인 SVB파이낸셜은 거의 18억 달러에 달하는 손해를 보더라도 보유한 매도가능증권 대부분을 팔겠다고 선언했고, 발표 이틀 만에 곧바로 은행 폐쇄가 결정됐다.

SVB 사태가 수면 위로 올라온 지 또 다시 이틀 만에 미국 은행 시그니처은행도 릴레이 폐쇄됐다. 미국 뉴욕주의 규제당국인 금융서비스부는 이날 뉴욕주 소재 시그니처은행을 인수하고 FDIC를 파산관재인으로 임명했다. 지난해 말 기준 시그니처은행의 예치금은 886억 달러(약 117조원) 규모다.

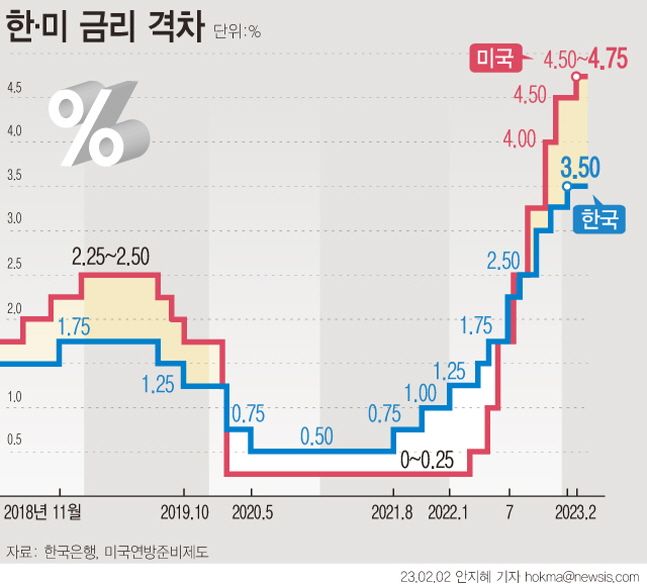

한국과 미국 기준금리 추이. ⓒ뉴시스

한국과 미국 기준금리 추이. ⓒ뉴시스

금융권은 미 연준이 제로금리 탈출을 공식화한 지 불과 1년 만에 만에 문을 닫는 은행들이 나오고 있다는 점에 주목하는 분위기다. 연준은 코로나19가 기승을 부리기 시작한 2020년 3월 기준금리를 0~0.25%로 설정하고, 이를 2년 가까이 유지해 왔다. 그러다 지난해 3월 기준금리를 0.25%포인트(p) 올린 이후 일곱 차례 걸쳐 공격적인 인상을 이어 왔다.

특히 같은 해 6월부터 7월, 9월, 11월에는 각각 기준금리를 0.75%p씩 올리며 유례없는 4연속 자이언트 스텝을 밟았다. 이어 지난해 12월과 올해 2월에도 각각 0.50%p와 0.25%p씩 기준금리를 올려 잡았다. 이에 따른 현재 미국의 기준금리는 4.50~4.75%로 2007년 이후 최고 수준이다.

우리나라 역시 이를 뒤따랐다. 한국은행도 2020년 3월 기준금리를 0%대로 낮춘 뒤 이를 한동안 유지해 왔다. 그러다 지난해 4월부터 올해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%p 올리는 빅스텝을 단행했다. 지금 한은 기준금리는 3.50%로, 2008년 11월의 4.00% 이후 최고치다.

문제는 제로금리를 거치며 폭증한 대출이다. 국내 은행권 대출은 2019년과 2020년에만 각각 195조1033억원과 156조9854억원씩 급증했다. 이 기간을 포함한 최근 10년 간(2013~2022년) 은행권 대출 총량의 연평균 증가폭 106조679억원을 크게 웃도는 수치다. 조사 대상 기간 은행권의 연간 대출 증가량이 100조원을 넘은 건 2019년과 2020년뿐이었다.

이처럼 대출이 몸집을 불린 와중 급등한 금리는 금융시장 불안의 도화선이 됐다. 차주들의 이자 부담이 늘어나면서 대출 부실이 확대되고, 이런 악영향이 은행 등 금융사의 위기로 전이되는 모양새다.

금융권 관계자는 "기준금리 인상이 이제는 어느 정도 정점에 다다랐다는 관측이 주를 이루고 있지만, 그에 따른 리스크는 이제부터 가시화할 공산이 크다"며 "코로나19 국면 이후 소상공인과 취약차주 등에 대해 이뤄진 대규모 대출이 본격적으로 금융사에 부담을 안기기 시작할 것"이라고 말했다.