×

공유하기

개인 신용판매 2위 차지한 현대

'위기 대응' 자본력 다지는 삼성

고금리 충격파 속 '선택과 집중'

신용카드 이미지. ⓒ연합뉴스

신용카드 이미지. ⓒ연합뉴스

신용카드사들이 외형 확장과 리스크 관리의 갈림길에서 엇갈린 행보를 보이고 있다. 특히 현대카드가 시장 점유율 확대에 주력하면서 업계 2위 타이틀을 정조준하고 있는 반면, 이에 맞서는 삼성카드는 위기 대응을 위한 자금줄의 안정화와 자본력 강화에 방점을 찍는 모습이다.

고금리 충격으로 카드업계를 둘러싼 긴장감이 커지는 와중 이런 선택이 결국 어떤 결과로 이어질지 주목된다.

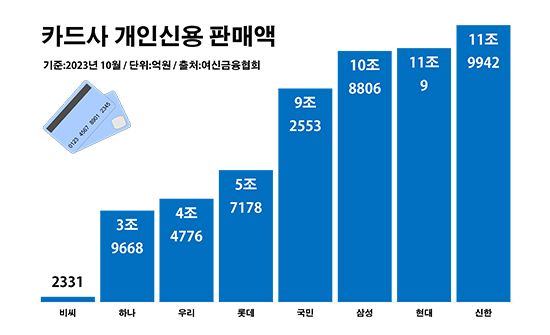

22일 여신금융협회에 따르면 지난 달 8개 전업 카드사들의 개인 신용판매 취급액은 총 57조5263억원으로 전달보다 2.5% 늘었다.

카드사별로 보면 신한카드의 개인 신용판매액이 11조9942억원으로 같은 기간 대비 1.6% 증가하며 선두를 지킨 가운데, 현대카드의 해당 금액이 11조9억원으로 6.1% 늘며 2위를 차지해 눈길을 끌었다. 현대카드가 이 순위에서 신한카드 바로 다음 자리를 차지한 건 6년여 만의 일이다. 또 현대카드의 월간 개인 신용판매액이 11조원을 넘어선 건 이번이 처음이다.

현대카드와 함께 눈에 띄는 성장세를 보인 곳은 하나카드였다. 하나카드의 개인 신용판매액은 3조9668억원으로 8.2%나 늘었다. 조사 대상 기간 전체 카드사들 중 가장 높은 증가율이다.

원래 점유율 2위를 수성해 오던 삼성카드의 개인 신용판매액은 10조8806억원으로 1.6% 증가에 그치며 현대카드에 역전을 허용했다. 나머지 카드사들의 개인 신용판매 취급액은 ▲KB국민카드 9조2553억원 ▲롯데카드 5조7178억원 ▲우리카드 4조4776억원 ▲비씨카드 2331억원 순이었다.

카드사 개인신용 판매액. ⓒ데일리안 부광우 기자

카드사 개인신용 판매액. ⓒ데일리안 부광우 기자

이를 두고 일각에서는 자동차 금융과 4대 보험료에 대한 무이자 할부 혜택이 영향을 끼쳤을 거란 풀이가 나온다. 경쟁 카드사들이 최근 자동차 금융 캐시백 혜택을 축소하고, 다른 곳들과 달리 현대카드가 4대 보험료에 대한 무이자 할부 혜택을 유지하면서 반사이익을 본 것 아니냐는 얘기다.

다만 현대카드는 이를 두고 공격적 영업이라 여기는 건 무리가 있다는 입장이다. 경쟁사들과 달리 소비자에 대한 혜택을 유지한 것일 뿐, 외형 확대를 위한 선택은 아니란 얘기다.

현대카드는 데이터사이언스와 인공지능(AI) 분야에 집중 투자한 결실을 강조하고 있다. 관련 기술을 통해 고객 개인에게 맞춤형 서비스를 제공한 게 주효했다는 얘기다.

현대카드는 AI와 결제 데이터 분석 결과를 기반으로 1100만명 고객의 선호도를 측정하고 이를 통해 고객 맞춤형 혜택과 콘텐츠를 추천하고 있다. 이렇게 진행된 데이터 사이언스 기반 마케팅은 기존 마케터가 추천할 때보다 6배 높은 효율을 기록하고 있으며, 실제로 현대카드 고객들은 지난 달 기준 월 평균 107만원을 사용, 국내 카드사 중 가장 높은 이용액을 기록하고 있다는 설명이다.

현대카드가 국내에 독점으로 들여온 애플페이의 효과를 본 것 아니냐는 해석도 있다. 애플페이를 쓰려는 소비자가 현대카드에 가입하면서 신규 회원이 유입되는 효과를 누렸을 수 있다.

현대카드 관계자는 "수년간 데이터 사이언스 분야에 대한 대규모 투자가 이뤄졌으며, 이렇게 투자한 데이터사이언스와 AI가 각 사업 영역에 적용되며 성과가 나타나고 있다"고 말했다.

대비되는 움직임을 보이고 있는 곳은 삼성카드다. 몸집을 키우기보다는 위기 대응력을 높이는데 집중하는 모습이다.

실제로 올해 상반기 말 기준 삼성카드의 조정자기자본비율은 30.95%로 1년 전보다 1.38%p 높아지면서 카드업계 최고를 기록했다. 이 수치는 카드사의 자본 적정성을 가늠할 수 있는 대표적인 지표로, 총 자산에서 대출 등을 제외한 순수 자본이 얼마나 되는 지를 보여준다.

카드사 조정자기자본비율. ⓒ데일리안 부광우 기자

카드사 조정자기자본비율. ⓒ데일리안 부광우 기자

삼성카드의 낮은 단기 조달 비중도 눈여겨 볼만한 지점이다. 이 지표는 카드사의 차입금에서 발행 만기가 1년 이내로 짧은 건이 차지하는 비율로, 수치가 낮을수록 자금 조달의 안전성이 좋다는 의미다. 삼성카드의 올해 6월 말 단기 조달 비중은 2.6%로, 국내 최대 카드사인 신한카드(1.0%) 다음으로 낮았다.

삼성카드가 이처럼 안전 경영에 힘을 쏟고 있는 배경에는 고금리 충격이 자리하고 있다. 역대급으로 높은 금리가 장기간 이어지면서 연체가 확산되고 부실채권이 확대될 수 있는 만큼, 지금은 외연 확장보다 내실 다지기에 주력할 때라는 판단이다.

한국은행은 지난해 4월부터 올해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%포인트 올리는 빅스텝을 단행했다. 이에 따른 현재 한은 기준금리는 3.50%로, 2008년 11월의 4.00% 이후 최고치다.

금융권 관계자는 "금리 인하의 예상 시점이 점점 미뤄지면서 금융사들의 부실 리스크는 앞으로 더 커질 가능성이 높다"며 "그 중에서도 카드사는 서민 경제와 가장 밀접하게 닿아 있는 분야인 만큼, 고금리 충격파의 최전선에 놓이게 된 모양새"라고 말했다.