×

공유하기

금리 인하 요구 수용률 5대銀 중 최저

고객들 신청 많아서 불거진 '착시현상'

줄 세우기식 공시 제도로 부작용 우려

서울 회현동 우리은행 본점 전경. ⓒ우리은행

서울 회현동 우리은행 본점 전경. ⓒ우리은행

우리은행이 대출 이자를 깎아달라는 고객의 요청을 받아들인 비율이 국내 5대 은행들 가운데 가장 낮은 것으로 나타났다. 하지만 실상을 들여다보면 경쟁 은행들보다 차주들의 금리 인하 신청이 훨씬 많았던 데 따른 통계적 착시란 분석이다.

금융사가 모바일 등 비대면 서비스를 개선해 보다 손쉽게 대출 이자 감면을 시도할 수 있게 할수록 도리어 수용률 지표가 나빠지는 역설인 셈으로, 이같은 줄 세우기식 공시 제도가 오히려 소비자에게 악영향을 줄 수 있다는 비판도 나온다.

7일 은행연합회에 따르면 지난해 하반기 기준 KB국민·신한·하나·우리·NH농협은행 등 5개 은행의 금리 인하 요구권 수용률은 평균 29.3%였다.

금리 인하 요구권은 대출을 받은 사람이 취업이나 승진 등으로 신용 상태가 개선되면 금융사에 대출 이자를 감면해 달라고 요청할 수 있는 법적 권리다. 2018년 12월 금융사의 금리 인하 요구권 안내 의무를 부과하는 은행법과 보험업법 등이 개정된 이후 이듬 해 6월부터 시행됐다.

은행별로 보면 우리은행의 같은 기간 금리 인하 요구권 수용률이 22.7%로 5대 은행들 중 최저였다. 이어 국민은행(23.6%)과 하나은행(27.8%)의 수용률이 20%대로 낮은 편이었다. 이밖에 신한은행과 농협은행의 수용률은 각각 36.6%, 50.7%를 기록했다.

이런 성적만 놓고 보면 우리은행이 대출 이자 할인에 가장 인색한 곳처럼 보이지만, 그 과정을 좀 더 뜯어보면 의문부호가 붙는다. 금리 인하 요구권을 행사하는 차주가 많아질수록 수용률이 떨어지는 구조여서다. 금리 인하 요구권 수용률은 금융사가 고객의 이자율 감면 요구를 받아들인 건수를 전체 신청 건수로 나눠 계산한다.

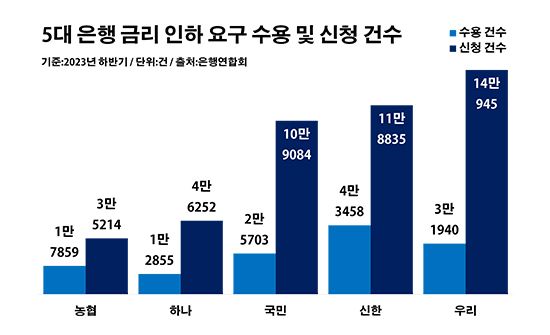

실제로 조사 대상 기간 동안 우리은행에 접수된 금리 인하 요구 신청은 14만9045건으로 5대 은행들 가운데 최다였다. 나머지 은행들의 해당 건수는 ▲신한은행 11만8835건 ▲국민은행 10만9084건 ▲하나은행 4만6252건 ▲농협은행 3만5214건 등 순이었다.

우리은행이 금리 인하를 받아들인 건수도 결코 경쟁 은행들보다 적지 않은 수준으로, 오히려 평균 이상이었다. 우리은행의 금리 인하 요구 수용 건수는 3만1940건으로, 신한은행(4만3458건) 다음이었다. 국민은행(2만5703건)과 농협은행(1만7859건), 하나은행(1만2755건) 보다는 금리 인하 요구를 더 많이 수용했다.

5대 은행 금리 인하 요구 수용 및 신청 건수. ⓒ데일리안 부광우 기자

5대 은행 금리 인하 요구 수용 및 신청 건수. ⓒ데일리안 부광우 기자

이를 종합해 보면 결국 차주들의 금리 인하 신청이 잦아질수록 금융사의 수용률이 떨어져 보이는 착시가 불거지고 있다는 얘기다. 특히 최근 금융사들이 고객 편의를 위해 모바일 어플리케이션 업그레이드에 신경을 쏟고 있는 상황과 맞물려, 이런 현상이 더욱 심화할 수 있다는 지적이다. 고객들이 지점을 방문하지 않고도 스마트폰에서 언제나 대출 금리 인하를 신청해볼 수 있게 되면서, 소비자들이 이를 자주 활용할수록 금융사의 수용률은 낮아지기 때문이다.

이는 금융당국이 금리 인하 요구권 수용률 공시를 의무화한 취지 측면에서도 부작용이 될 수 있는 지점이다. 대출 차주들의 금리 인하 요청이 적어질수록 금융사 입장에서는 표면적으로 비춰지는 수용률을 끌어올릴 수 있어서다. 금융사들 간 경쟁을 통해 소비자의 편익을 개선하겠다는 제도 목적에 어긋날 수 있는 대목이다.

금융당국은 금리 인하 요구권 제도 개선 방안의 일환으로 2022년부터 관련 실적을 의무 공개토록 하고 있다. 이에 따라 은행과 보험, 저축은행, 카드사 등 금융사들은 각 업권별 협회와 중앙회 홈페이지를 통해 반기별로 금리 인하 요구권 수용률 등 운영 내역을 공개하고 있다.

금융권 관계자는 "금리 인하 요구권의 경우 접근이 쉬워지고, 이로 인해 중복 신청이 많아지면 수용률이 급격히 떨어지는 경향이 있다"며 "앱 개편 등을 통해 신청이 쉬워질수록 도리어 나쁜 금융사로 낙인찍힐 수 있는 줄 세우기 경쟁은 제도의 방향성과도 맞지 않는 부분"이라고 말했다.