×

공유하기

한 해 동안에만 5000억 가까이 늘어

신용·담보 확실한 여신에도 '먹구름'

고금리 터널 속 흔들리는 서민 경제

가계부채 증가 이미지. ⓒ연합뉴스

가계부채 증가 이미지. ⓒ연합뉴스

국내 은행들이 가계에 내준 대출에서 불거진 부실이 한 해 동안에만 5000억원 가까이 늘며 9년 만에 최대 수준까지 불어난 것으로 나타났다. 비교적 신용과 담보가 확실한 고객들이 주로 찾는 제1금융권 여신인 데다, 개인의 실생활과 직결된 주택담보대출이 대다수인 가계대출의 특성까지 고려하면 우려가 더욱 클 수밖에 없는 현실이다.

생각보다 길어지고 있는 고금리 터널 속에서 서민 경제가 뿌리부터 흔들리는 가운데 그 충격파에 1금융권인 은행까지 균열이 이는 모습이다.

11일 금융권에 따르면 올해 1분기 말 기준 20개 모든 은행들의 가계대출에서 발생한 고정이하여신은 총 2조4783억원으로 전년 동기 대비 22.7%(4588억원) 증가했다. 이는 분기 기준으로 2015년 3월 말(2조5014억원) 이후 최대 금액이다.

금융사는 보통 고정이하여신이란 이름으로 부실채권을 분류해 둔다. 고정이하여신은 금융사가 내준 여신에서 통상 석 달 넘게 연체된 여신을 가리키는 표현이다. 금융사들은 자산을 건전성에 따라 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 다섯 단계로 나누는데 이중 고정과 회수의문, 추정손실에 해당하는 부분을 묶어 고정이하여신이라 부른다.

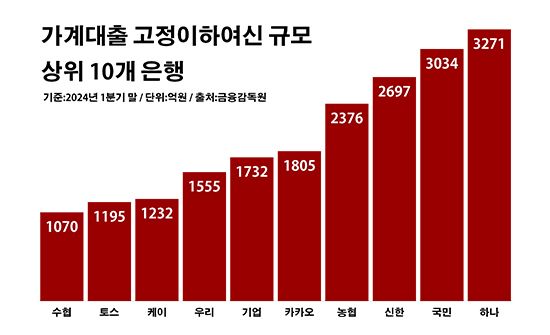

은행별로 보면 하나은행이 떠안고 있는 가계대출 고정이하여신이 3271억원으로 같은 기간 대비 36.6% 늘며 가장 액수가 컸다. 그 다음으로 KB국민은행이 3034억원, 신한은행이 2697억원으로 각각 22.0%와 0.1%씩 증가하며 가계대출 고정이하여신이 많은 편이었다.

이밖에 ▲NH농협은행(2376억원) ▲카카오뱅크(1805억원) ▲IBK기업은행(1732억원) ▲우리은행(1555억원) ▲케이뱅크(1232억원) ▲토스뱅크(1195억원) ▲Sh수협은행(1070억원) 등이 가계대출 고정이하여신 보유량 상위 10개 은행에 이름을 올렸다.

가계대출 고정이하여신 규모 상위 10개 은행. ⓒ데일리안 부광우 기자

가계대출 고정이하여신 규모 상위 10개 은행. ⓒ데일리안 부광우 기자

은행 대출을 갚는데 곤란을 겪는 이면에는 고금리 충격이 자리하고 있다. 치솟은 금리가 장기간 이어지면서 대출 이자가 쌓이고, 이로 인해 차주들의 어려움이 가중되고 있어서다.

한국은행은 2022년 4월부터 지난해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%p 올리는 빅스텝을 단행했다. 이에 따른 한은 기준금리는 3.50%로, 2008년 11월의 4.00% 이후 최고치다.

은행권조차 가계대출 부실에 몸살을 앓고 있는 상황은 한층 염려스러운 대목이다. 다른 어떤 금융사보다 고신용자 고객이 많은 1금융권에서까지 리스크가 포착되고 있다는 측면에서다.

특히 주담대가 70% 이상을 차지하는 은행권 가계대출의 성격과 연관해 생각해 보면 이런 흐름은 더 걱정스러울 수밖에 없다. 지난해 말 기준으로 은행권의 가계 자금 대출 중 주담대의 비율은 73.4%에 달했다.

주담대는 신용대출 등보다 담보물이 확실해 연체 리스크가 비교적 적다고 평가되는 여신이다. 당장 개인의 주거 생활과 직결될 수 있는 문제인 만큼 차주로서는 최대한 연체를 피하려는 대출이기 때문이다. 그럼에도 대출을 갚지 못하는 이들이 많아지고 있다는 건 그만큼 가계의 경제적 어려움이 크다는 방증일 수 있다.

금융권 관계자는 "은행 가계대출은 2금융권은 물론 기업 등 다른 어떤 여신에 비해서도 리스크가 적은 편"이라며 "당장 큰 문제가 될 수준은 아니지만, 1금융권에까지 부실이 누적되는 신호란 면에서 경각심을 가질 필요가 있다"고 말했다.