×

공유하기

작년 말 가중부실자산 1조7699억원

지속되는 불황에 빚 못 갚는 차주 증가

"자본건전성·리스크 대비 중요한 시점

국내 보험사들이 갖고 있는 부실자산 규모가 1년새 4000억원 넘게 불어나면서 1조8000억원에 육박한 것으로 나타났다. ⓒ연합뉴스

국내 보험사들이 갖고 있는 부실자산 규모가 1년새 4000억원 넘게 불어나면서 1조8000억원에 육박한 것으로 나타났다. ⓒ연합뉴스

국내 보험사들의 부실자산 규모가 1년새 4000억원 넘게 불어나면서 1조8000억원에 육박한 것으로 나타났다. 지속되는 경기 불황으로 빚을 못 갚는 차주들이 늘어나면서 보험사 건전성에 빨간불이 켜진 모습이다.

9일 금융감독원에 따르면 지난해 말 기준 국내 생명보험사 22곳과 손해보험사 17곳의 가중부실자산은 1조7699억원으로 전년 대비 30.9%(4181억원) 증가했다.

업권별로 살펴보면 생보사는 7170억원에서 9790억원으로 36.5%, 손보사는 6348억원에서 7909억원으로 24.6% 늘었다.

가중부실자산은 보험사의 건전성 평가 지표 중 하나로 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 5단계로 구분되는 자산 건전성 분류에서 하위 3단계에 속하는 고정, 회수의문, 추정손실 자산들을 더한 값이다. 즉 향후 돌려받기 힘든 대출금이 많아졌다는 의미다.

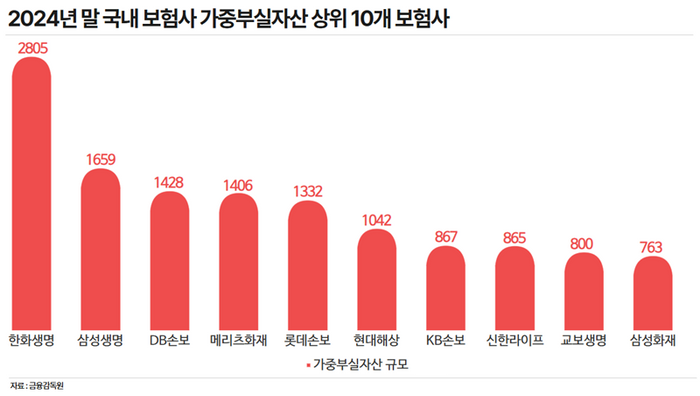

생보사 중에서는 한화생명이 2805억원으로 보험사 통틀어 가중부실자산이 가장 많은 것으로 나타났다. 뒤를 이어 ▲삼성생명 1659억원 ▲신한라이프 865억원 ▲교보생명 800억원 ▲NH농협생명 599억원 ▲미래에셋생명 414억원 순으로 집계됐다.

2024년 말 국내 보험사 가중부실자산 상위 10개 보험사. ⓒ데일리안 황현욱 기자

2024년 말 국내 보험사 가중부실자산 상위 10개 보험사. ⓒ데일리안 황현욱 기자

손보사 중에서는 DB손해보험이 1428억원으로 가중부실자산이 가장 많았다. 뒤이어 ▲메리츠화재 1406억원 ▲롯데손해보험 1332억원 ▲현대해상 1042억원 ▲KB손해보험 867억원 ▲삼성화재 763억원 순으로 나타났다.

보험사들의 부실자산이 늘어나는 배경에는 고물가·고금리 상황이 지속되며 경기 불황이 지속된 영향이 자리잡고 있다. 이 때문에 빚을 못 갚는 취약차주들도 늘어나는 형국이다.

지난해 말 보험사의 대출채권은 269조6000억원으로 집계됐다. 이 중 가계대출은 135조7000억원을 기록하며 전년 대비 7000억원 늘어난 반면, 기업대출은 133조8000원으로 같은 기간 대비 4조3000억원 줄었다.

보험사의 부실채권비율은 0.64%를 기록하며 같은 기간 대비 0.10%포인트(p) 감소했다. 그러나 가계대출 부실채권비율은 0.54%로 같은 기간 0.17%p 상승했다. 기업대출의 경우 0.68%로 0.23%p 감소했다.

보험업계 관계자는 "고금리 장기화로 경기침체가 지속되고 그 영향으로 대출 부실이 확대되고 있다"며 "글로벌 금융시장의 불확실성이 지속적으로 확대되고 있는 만큼, 자본건전성 및 리스크 관리를 위한 대비가 중요한 시점"이라고 밝혔다.