공유하기

금융위 '가계부채 점검회의' 개최

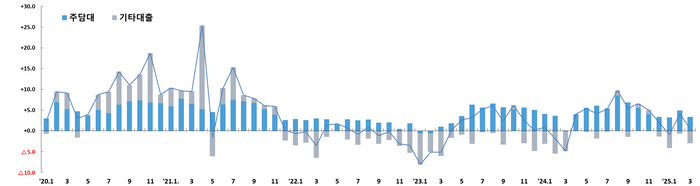

주담대 3조4000억 증가…기타대출 감소폭 확대

"1분기 가계대출 전반적으로 관리기준에 부합"

3월 중 금융권 가계대출은 총 4000억원 증가해 전월(+4조2000억원) 대비 증가폭이 축소됐다.ⓒ금융위

3월 중 금융권 가계대출은 총 4000억원 증가해 전월(+4조2000억원) 대비 증가폭이 축소됐다.ⓒ금융위

2월 신학기 이사수요 등으로 다소 큰 폭으로 증가했던 가계대출이 3월 들어 안정적인 흐름을 보이고 있다.

다만 주택거래가 다소 시차를 두고 가계부채 통계에 반영되는 만큼, 4월 이후가 향후 가계대출 관리에 있어 중요한 분수령이 될 것이라는 전망이다.

금융위원회는 9일 오전 '가계부채 점검회의'를 열어 3월 가계부채 동향을 점검·평가하고 향후 대응방안에 대해 논의했다고 밝혔다.

3월 중 금융권 가계대출은 총 4000억원 증가해 전월(+4조2000억원) 대비 증가폭이 축소됐다.

주택담보대출은 3조4000억원 증가했으며, 은행권 주택담보대출은 3조4000억원에서 2조2000억원으로, 제2금융권 주택담보대출은 1조5000억원에서 1조1000억원으로 모두 전월 대비 증가폭이 축소됐다.

기타대출은 3조원 감소해 전월(7000억원) 대비 감소폭이 확대됐다. 이는 신용대출이 감소세로 전환(+1000억원→-1조2000억원)된 점 등에 기인한다.

업권별로 살펴보면 은행권 3조3000억원에서 1조4000억원으로 가계대출 증가폭이 축소됐으며, 제2금융권 가계대출은 9000억원 증가에서 1조원 감소세로 전환됐다.

은행권 가계대출의 세부 증감 동향을 살펴보면, 정책성대출은 전월 대비 증가폭이 2조8000억원에서 1조5000억원된 반면, 은행 자체 주담대는 증가폭이 6000억원에서 7000억원 소폭 늘어났다.

신용대출 등 기타대출은 전월 대비 감소폭이 확대(-2000억원→-9000억원)됐다.

제2금융권 업권별 증감 동향을 살펴보면, 상호금융권은 8000억원에서 3000억원으로 전월 대비 증가폭이 축소됐고, 저축은행은 300억원에서 2000억원으로 감소폭이 확대됐다.

여전사(+3000억원→-9000억원)는 감소세로 전환됐고, 보험은 1000억원이 감소하며 전월과 유사한 감소폭을 유지했다.

금융위는 2월 신학기 이사수요 등으로 다소 큰 폭으로 증가했던 가계대출이 3월 들어 안정적으로 돌아섰고 분기말 부실채권 매·상각 등에 따른 대출 잔액 감소효과가 더해지며 3월 중 가계대출 증가세가 상당폭 둔화되는 모습을 보인 것으로 평가했다.

또 디딤돌·버팀목 정책대출의 경우 은행재원 외에 기금 직접 대출분까지 고려할 때 1월 2조2000억원, 2월 2조4000억원, 3월 1조6000억원 등 증가세가 점차 축소되는 모습을 보이고 있어, 실수요자 중심의 자금 공급을 위한 정부의 관리 효과도 나타나고 있는 것으로 분석했다.

다만, 지난 2월 서울 일부 지역의 규제 완화 이후 부동산 거래 증가로 인한 주담대 승인물량은 아직 통계에 반영되지 않았을 가능성이 높아, 강남3구 등 서울 주요 주거선호지역을 비롯해 일부 지역의 부동산 시장 동향 및 지역별 4~5월 중 가계대출 증감 추이를 면밀히 살펴보아야 한다는 점에 의견을 모았다.

이날 회의를 주재한 권대영 금융위 사무처장은 "가계대출이 안정적인 모습을 보이고 있으나, 3월 부동산 규제 재시행 이전 활발하게 이뤄진 주택거래는 다소 시차를 두고 가계부채 통계에 반영되는 만큼, 4월 이후가 향후 가계대출 관리에 있어 중요한 분수령이 될 것"이라고 했다.

권 사무처장은 "특히 토지거래허가구역으로 지정되지 않은 지역으로의 풍선효과가 나타나는지 여부를 국토부 등 관계기관과 함께 면밀히 살펴보고, 금융권과 함께 지역별 가계대출 모니터링을 강화하겠다"고 강조했다.

이에 은행권도 가계대출 증가 상황에 따라 필요시 자율관리를 강화하는 등 선제적으로 대응할 계획임을 밝혔다.

그는 "2월 다소 큰 폭의 가계대출 증가가 있었으나, 시중은행을 중심으로 은행권이 적극적인 자율관리에 나선 결과 1분기 가계대출은 전반적으로 관리기준에 부합하는 수준"이라고 평가했다.

그러면서 "2분기에도 추가 금리 인하 기대감 등으로 대출금리가 하락할 가능성이 있는 만큼, 금융권이 보다 적극적이고 자율적으로 월별·분기별 경영목표에 맞춰 가계대출을 관리할 필요가 있다"고 강조했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기