공유하기

카카오톡

블로그

페이스북

X

주소복사

올해 상반기 신계약비 4조4872억…1년 전보다 1757억 줄어

유지비는 544억원 늘어…새 고객 유치보다 계약 유지 주력

내년 전망도 암울…IFRS17 등 산적한 악재에 깊어지는 한숨

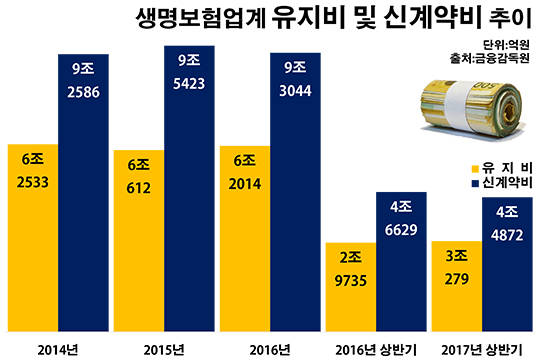

국내 25개 생명보험사가 올해 상반기 새로운 계약을 확보하기 위해 쓴 신계약비는 4조4872억원으로 전년 동기(4조6629억원) 대비 3.8%(1757억원) 감소했다. 반면 보유하고 있는 고객들을 지키기 위해 지출한 유지비는 3조279억원으로 같은 기간(2조9735억원) 대비 1.8%(544억원) 증가했다.ⓒ데일리안 부광우 기자

국내 25개 생명보험사가 올해 상반기 새로운 계약을 확보하기 위해 쓴 신계약비는 4조4872억원으로 전년 동기(4조6629억원) 대비 3.8%(1757억원) 감소했다. 반면 보유하고 있는 고객들을 지키기 위해 지출한 유지비는 3조279억원으로 같은 기간(2조9735억원) 대비 1.8%(544억원) 증가했다.ⓒ데일리안 부광우 기자

국내 생명보험사들이 새로운 가입자를 유치하는데 쓰는 돈은 줄이고 기존 계약을 유지하는데 지출하는 비용은 늘리고 있는 것으로 나타났다.

내년 생보업계가 국제통화기금(IMF) 외환위기 직후보다 어려운 시기를 보내게 될 것이라는 전망까지 나오는 등 이제 생보업계는 성장 대신 생존을 고민하는 분위기다. 더욱이 보험사의 재무 부담을 키우는 새 국제회계기준(IFRS17) 도입도 점점 다가오면서 생보사들의 한숨은 깊어지고 있다.

17일 금융감독원에 따르면 올해 상반기 국내 25개 생명보험사가 쓴 신계약비는 4조4872억원으로 전년 동기(4조6629억원) 대비 3.8%(1757억원) 감소했다. 신계약비는 이름 그대로 보험사가 새 계약을 확보하기까지 투입한 경비를 의미한다. 생명보험의 경우 모집인의 경비와 영업소 인건비, 물건비, 진단비, 계약조달비 등이 포함된다.

보험사별로 보면 올해 들어 조직 축소에 나서며 힘겨운 시간을 보내고 있는 보험사들의 비용감축이 눈에 띄었다. 최근 450여명의 임직원 중 희망퇴직을 통해 120명을 내보내는 등 구조조정을 진행 중인 현대라이프생명의 신계약비는 이 기간 1096억원에서 718억원으로 34.5%(378억원) 급감하며 조사 대상 생보사들 가운데 가장 큰 감소율을 기록했다.

이어 올해 영업점포를 140개에서 80개로 줄인 흥국생명의 경우 신계약비가 2740억원에서 1847억원으로 32.6%(893억원) 줄며 감소폭이 컸다. 미래에셋생명과의 합병을 앞두고 있는 PCA생명의 신계약비도 24.1%(147억원)이나 감소했다.

반면 생보사들이 자신들이 보유하고 있는 고객들을 지키기 위해 지출한 유지비는 올해 상반기 3조279억원으로 전년 동기(2조9735억원) 대비 1.8%(544억원) 증가했다. 라이나생명이 18.2%(1029→1216억원), IBK연금이 14.6%(117→134억원), 교보라이프플래닛생명이 12.6%(65→73억원) 등으로 두 자릿수 증가율을 나타냈다.

이처럼 영업 확장보다 지키기에 주력하는 기류는 앞으로 더욱 심화될 것으로 전망된다. 생보업계가 당분간 유래 없는 저성장 침체를 겪을 것으로 보이기 때문이다.

보험연구원은 내년 생명보험 수입보험료 증가율이 0.3%로 IMF 외환위기 직후인 1999년 0.8%보다 낮은 수준에 그칠 것으로 봤다. 당장 올해 생명보험 수입보험료 증가율은 전년 대비 0.7% 감소한 마이너스 성장이 예상됐다. 이에 대해 보험연구원은 생명보험 산업의 위기라고 진단하며 경종을 울렸다.

IFRS17도 생보사들의 보폭을 좁히는 요소다. 2021년 본격 시행 예정인 IFRS17은 향후 내줘야 할 보험금 부채를 현행 원가 대신 시가로 평가한다. 이에 따라 보험사들의 부채 부담은 더욱 늘어나게 된다. 최근 보험사들이 가입자 확보보다 상대적으로 자본 확충을 통한 재무 건전성 개선에 골몰하고 있는 이유다.

특히 과거 저축성 보험을 많이 팔아 온 생보사들의 부담은 더 크다. 저금리 상태에서 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데, IFRS17은 이 차이를 모두 부채로 계산한다. 이에 따라 높은 최저보증이율을 앞세워 판매된 저축성 보험은 IFRS17 아래서 보험사 재무 부담을 키울 주범이 될 전망이다.

전용식 보험연구원 동향분석실장은 "IFRS17 등 회계제도와 신지급여력제도 도입, 판매수수료 체계 개편, 세제혜택 축소 등으로 인해 저축성 상품의 판매 유인이 약화되고 있다"며 "양적 성장의 동력이었던 일반 저축성 보험의 한계를 극복하기 위해서는 보험 본연의 경쟁력에 근거한 성장 동력을 모색할 필요가 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기