공유하기

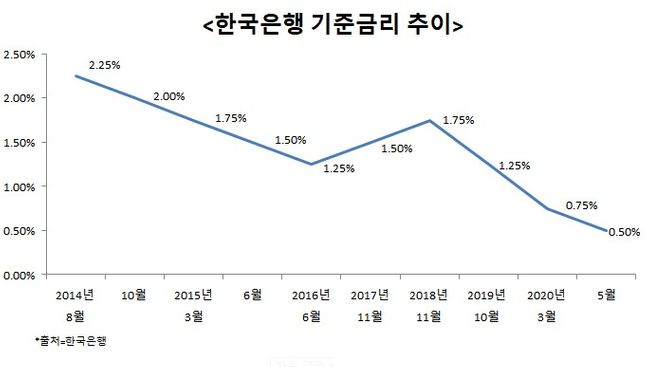

기준금리 0.50%로 역대 최저 수준…실효하한선 도달

추가 인하 시 외국인 자금이탈, 부동산 거품 등 부작용↑

신종 코로나바이러스 감염증(코로나19) 사태 장기화 여파로 경기 침체가 지속되자 한국은행이 내년까지 기준금리 동결 기조를 이어갈 것이라는 전망이 나오고 있다. ⓒ데일리안 이나영 기자

신종 코로나바이러스 감염증(코로나19) 사태 장기화 여파로 경기 침체가 지속되자 한국은행이 내년까지 기준금리 동결 기조를 이어갈 것이라는 전망이 나오고 있다. ⓒ데일리안 이나영 기자

신종 코로나바이러스 감염증(코로나19) 사태 장기화 여파로 경기 침체가 지속되자 한국은행이 내년까지 기준금리 동결 기조를 이어갈 것이라는 전망이 나오고 있다. 올 상반기 코로나19 위기에 대응하기 위해 기준금리를 역대 최저 수준으로 내리면서 추가 인하 여력이 제한적인 수준에 이르렀기 때문이다. 기준금리를 더 내릴 경우 외국인 자금이탈, 부동산 버블, 환율 불안 등 부작용이 극대화될 수 있어 신중한 행보가 예상된다는 분석이다.

13일 한국은행에 따르면 기준금리는 현재 역대 최저 수준인 0.50%다. 지난 5월 한은 금융통화위원회(금통위)에서 기준금리를 0.75%에서 0.50%로 인하했다.

시장에서는 한은이 기준금리 동결 기조를 유지할 것이라는 시각이 지배적이다. 경기가 뚜렷한 반등세를 보이기 어려운데다 기준금리가 실효하한에 가까워졌다는 점을 감안할 때 추가 인하 여력이 제한적이라는 점에서다.

실효하한은 통화정책이 유효한 금리 하한선으로, 비기축통화국인 우리나라가 금리를 내렸을 때 실제로 효과를 발휘할 수 있는 가장 낮은 수준을 말한다. 현재 시장에서는 일반적으로 한국의 기준금리 실효하한을 0.50% 수준으로 본다. 즉 지난 5월 기준금리 인하로 실효하한에 다다른 셈이다.

외국인 투자자금이 빠져나가고 부동산 거품 등 금융혼란이 발생할 수 있는 점도 부담 요인이다.

이미 기준금리 인하, 정부의 부동산 대책 등의 여파로 부동산 시장이 들썩이고 있다. 지난달 집값이 상승 반전하자 주택거래가 늘기 시작했고 관련 대출 수요도 급격히 늘어나고 있다.

실제로 한은이 지난 9일 발표한 ‘6월중 금융시장 동향’에 따르면 6월 말 기준 은행의 가계대출 잔액은 928조9000억원으로 5월 말보다 8조1000억원 증가해 지난 2004년 이후 6월 기준 역대 최대 증가폭을 나타냈다.

주택담보대출(주담대)은 685조8000억원으로 5조원 늘었다. 한달 전(3조9000억원), 지난해 같은 달(4조원)에 비하면 증가폭이 크게 확대됐다. 한은 관계자는 “주택거래가 늘면서 자금 수요가 높아진 영향”이라며 “중도금 대출이 취급되면서 5월까지는 늘지 않았던 집단대출이 확대됐고 전세자금 대출도 늘어났다”고 설명했다.

정부의 규제로 주담대 수요가 신용대출로 옮겨가면서 신용대출 등을 포함한 기타대출은 3조1000억원 급증했다. 2004년 이후 6월 기준 역대 최대 증가폭을 나타냈다.

한은이 지난달 발표한 ‘6월 소비자동향’을 봐도 6월 주택가격전망 소비자동향지수(CSI)는 112로 전월(96)보다 16포인트나 급등했다. 이는 지난 2018년 9월 19포인트 상승한 이후 1년 9개월 만의 최대폭 상승이다.

이런 상황에서 기준금리를 추가 인하할 경우 부동산 시장의 거품 및 가계 빚 증가 등의 부작용이 극대화될 우려가 크다.

이미선 하나금융투자 연구원은 “현재 금융시장 여건을 봤을 때 추가 금리 인하 여력은 제한적”이라며 “내년까지 금리 동결 기조를 유지해 나갈 것”이라고 밝혔다.

그는 “코로나19로 인해 실물경제의 위축이 더욱 악화될 경우 통화정책보다는 정부의 더 과감한 재정의 역할이 중요할 것”이라고 강조했다.

윤여삼 메리츠종금증권 연구원도 “코로나19 등 여전히 불안요인이 많고 현재 기준금리가 역대 최저수준인 점을 감안했을 때 추가적인 금리 인하는 쉽지 않을 것”이라며 “한은이 연내 기준금리를 동결할 것으로 예상된다”고 말했다.

이어 “기준금리는 이미 낮출 만큼 낮췄기 때문에 한계가 있다”며 “국채 매입 등 비전통적 정책수단을 동원할 것으로 보인다”고 덧붙였다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기