공유하기

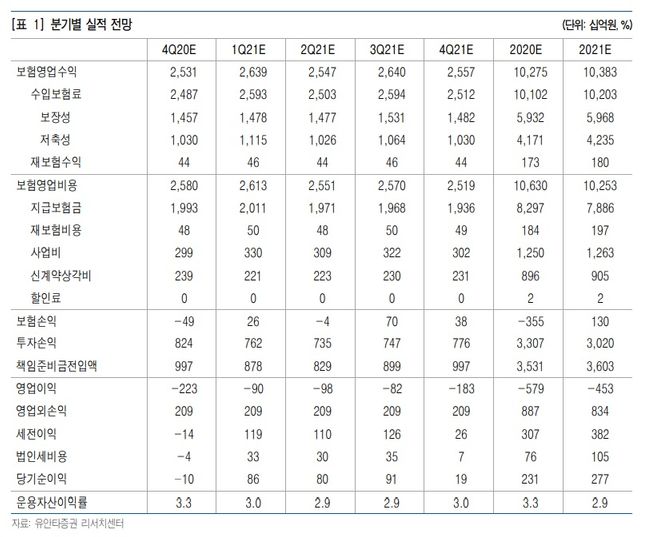

분기별 실적 전망ⓒ유안타증권

분기별 실적 전망ⓒ유안타증권

유안타증권은 23일 한화생명에 대해 “금리 상승의 최대 수혜주”라며 투자의견을 기존 ‘중립’에서 ‘매수’로 상향 조정했다. 목표주가도 기존 2100원에서 2300원으로 올려잡았다.

정태준 연구원은 “내년 한화생명의 이익은 컨센서스 2461억원을 상회하는 2766억원이 예상된다”며 “보험손익은 올해 1분기 보장성보험 절판 영향 소멸과 실손보험 관련 제도 개선, 사업비율 하락으로 올해 대비 개선될 전망”이라고 밝혔다.

정 연구원은 “투자손익은 비경상적 투자손익의 감소로 하락하겠으나 이는 책임준비금 전입액 하락과 동행하는 것이기 때문에 긍정적”이라며 “한화생명의 책임준비금 전입액은 금리에 특히 민감하기 때문에 금리 상승의 수혜를 가장 많이 입을 것”이라고 예상했다.

유안타증권은 지난해 이후 한화생명에 대한 투자의견을 ‘중립’으로 유지했다. 금리가 지속 하락함에 따라 이익 체력과 자본적정성에 대한 우려가 남아있다는 판단에서다.

정 연구원은 “그러나 3분기 실적발표회 컨퍼런스콜에서 밝힌 바와 같이 꾸준한 자산 듀레이션 확대로 인해 현재 금리 수준에서는 향후 예정된 책임준비금 적정성평가(LAT)제도 강화가 전부 이뤄져도 결손이 발생하지 않을 전망이고 신지급여력제도(K-ICS) 제도도 감내 가능한 수준이 될 것”이라며 “향후 금리의 추가 하락 가능성이 낮다는 점에서 투자의견과 목표주가를 상향한다”고 설명했다.

그는 “시장금리가 8월 저점을 딛고 반등하는 추세인데, 이런 상승세가 지속될 경우 생명보험업 전반적으로 투자손익과 책임준비금전입액 개선 효과를 기대할 수 있다”면서 “다만 금리 상승 폭이 커지면 지급여력(RBC)비율이 하락한다는 점은 리스크 요인으로, 3분기말 RBC비율 기준 동사는 약 150bps의 금리 상승을 감내할 수 있는 자본 여력을 보유했다”고 진단했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기