×

공유하기

4대銀 NPL 커버리지비율 34.3%P↓

불어나는 연체 따라잡지 못한 충당금

4대 은행 본점 전경. ⓒ데일리안

4대 은행 본점 전경. ⓒ데일리안

국내 대형 시중은행들의 부실채권에 대한 대응 여력 지표가 올해 들어 눈에 띄게 악화된 것으로 나타났다. 은행들이 부실에 대비해 쌓는 충당금이 대출 연체의 불어나는 속도를 따라잡지 못하고 있어서다.

생각보다 길어지는 고금리 터널 속에서 은행권이 보다 적극적으로 충당금을 쌓을 필요가 있다는 지적이 나온다.

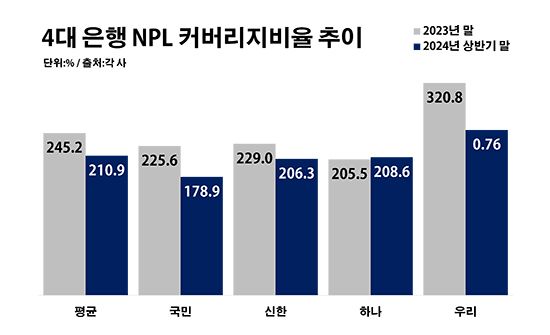

16일 금융권에 따르면 올해 상반기 말 기준 KB국민·신한·하나·우리은행 등 4개 은행의 고정이하여신(NPL) 커버리지비율은 평균 210.9%로 지난해 말보다 34.3%포인트(p) 낮아졌다.

이는 금융사가 향후 잠재적인 부실에 대비할 수 있는 여력이 축소됐다는 뜻이다. NPL 커버리지비율은 금융사가 보유한 부실채권을 가리키는 고정이하여신 잔액과 비교해 충당금을 얼마나 적립하고 있는지 보여주는 지표다.

은행별로 보면 우선 국민은행의 NPL 커버리지비율이 178.9%로 같은 기간 대비 46.7%p 떨어졌다. 신한은행 역시 206.3%로, 우리은행은 249.8%로 각각 22.7%p와 71.0%p씩 해당 수치가 내렸다. 하나은행의 NPL 커버리지비율만 208.6%로 3.1%p 높아졌다.

4대 은행 고정이하여신(NPL) 커버리지비율 추이. ⓒ데일리안 부광우 기자

4대 은행 고정이하여신(NPL) 커버리지비율 추이. ⓒ데일리안 부광우 기자

이처럼 금융그룹들의 위기 대응력이 나빠진 건 그 만큼 부실채권이 빠르게 확대되고 있어서다. 조사 대상 기간 이들 은행의 고정이하여신은 총 3조8934억원으로 15.0% 늘었다.

고정이하여신은 금융사가 내준 여신에서 통상 석 달 넘게 연체된 여신을 가리키는 표현이다. 금융사들은 자산을 건전성에 따라 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 다섯 단계로 나누는데 이중 고정과 회수의문, 추정손실에 해당하는 부분을 묶어 고정이하여신이라 부른다.

부실채권이 몸집을 불리는 배경에는 높은 금리가 자리하고 있다. 고금리 기조가 장기화하면서 쌓여가는 이자 부담에 연체가 늘고 있어서다.

한국은행은 2022년 4월부터 지난해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%p 올리는 빅스텝을 단행했다. 이에 따른 한은 기준금리는 3.50%로, 2008년 11월의 4.00% 이후 최고치다.

문제는 이런 부실채권에 대응하기 위한 은행들의 충당금이 제자리걸음을 면치 못하고 있다는 점이다. 4대 은행이 고정이하여신에 대해 쌓은 충당금은 지난 6월 말 7조9784억원으로 올해 들어 0.6% 줄었다.

은행들은 이미 충분한 충당금을 쌓았다는 입장이다. 실제로 4대 은행의 신용손실충당금 전입액은 지난해에만 4조3227억원으로 전년 대비 50.5% 급증했다. 신용손실충당금은 금융사가 고객들에게 빌려준 돈의 일부가 회수되지 못할 것을 대비해 미리 수익의 일부를 충당해 둔 것이다.

하지만 일각에서는 경계심을 늦춰선 안 된다는 우려도 제기된다. 금융권 관계자는 "올해 하반기부터 통화정책이 완화되더라도, 고금리 시기가 워낙 길었던 만큼 충격파는 한 동안 지속될 것"이라며 "은행들도 보다 보수적인 관점에서 충당금 적립 기조를 강화해야 할 필요가 있다"고 말했다.