공유하기

카카오톡

블로그

페이스북

X

주소복사

현대차 주장하는 수수료율, 평균에도 못 미쳐

지난해(1~12월) 체크카드 가맹점 평균 수수료율 1.52%

카드 복합할부 가맹점 수수료 배분 ⓒ데일리안

카드 복합할부 가맹점 수수료 배분 ⓒ데일리안

"중국집도 자장면 한 그릇을 카드결제를 받는다. 중국집은 카드결제로 가맹점 수수료가 빠져나가는 만큼 원자재 공동구매와 같은 비용절감을 한다. 신용카드는 모든 현금결제를 대신할 수 있는 대체수단이다.(정상호 삼성카드 상무)"

"현금으로 받던 거래를 어느 날 갑자기 대기업 카드사가 그것도 상도에 어긋나는 수수료 편취 모델을 만들어서 판매하기 시작했다. 더 이상 자동차사가 묵과할 수 있는 수준을 벗어났다.(황유노 현대캐피탈 부사장)"

카드 복합할부를 놓고 현대차와 카드사 간 견해차가 뚜렷하다. 표면적으론 0.2%p 안팎 수준의 수수료율을 놓고 줄다리기를 하는 것 같다. 하지만 이면에는 카드결제를 바라보는 엇갈린 시선에서 논쟁이 출발한다.

현대차가 주장하는 복합할부 수수료율은 체크카드 수준(1.3%)이다. 반면 삼성카드를 포함한 카드사는 1.5% 이하로는 낮출 수 없다는 입장이다.

카드결제 혜택은 카드사가 주는 게 아니다

소비자가 현금대신 카드를 꺼내는 이유 가운데 하나는 포인트 적립이나 할인과 같은 혜택이 있기 때문이다. 대형 놀이공원의 경우, 현금으로 결제하면 정상가를 받지만 카드 종류에 따라 50%까지 할인혜택을 받는다.

이 같은 혜택은 누구 주머니에서 나오는 걸까. 카드사가 소비자를 위해 혜택을 제공한다고 생각하기 쉽다. 하지만 카드사 혜택은 가맹점 수수료에서 나온다. 카드사는 손해 보는 장사를 하지 않는다.

복합할부가 일반 자동차 할부금융 상품보다 저렴한 금리를 제공하는 것도 가맹점 수수료와 무관하지 않다.

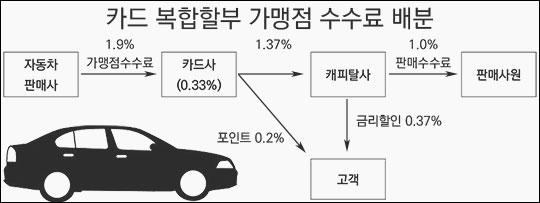

신용카드로 현대차를 샀을 때 카드사가 챙기는 수수료는 결제금액의 1.9%다. 캐피탈사와 카드사가 연계해서 판매하는 복합할부도 신용카드를 기반으로 결제가 일어나기 때문에 수수료 1.9%를 떼어간다.

카드사는 복합할부 결제 이후 받은 수수료 1.9% 중 0.33%p만 챙긴다. 나머지 1.57%p(1.9%p-0.33%p) 중 0.2%p는 고객에게 포인트로 주고 1.37%p는 캐피탈사에 준다.

캐피탈사는 여기서 1%p를 자동차 판매사원에게 준다. 복합할부를 소개해준 대가다. 남은 0.37%p도 금리할인과 같은 혜택으로 소비자에게 챙겨준다. 현대차로부터 챙긴 가맹점 수수료를 카드사와 캐피탈사, 판매사원, 소비자가 나눠 먹는 식이다.

"피 같은 수수료, 왜 너희가 나눠 먹어"vs"소비자가 선택한 문제"

현대차가 카드사에 불만을 품은 이유도 여기에 있다. 자신들이 낸 수수료를 '왜 멋대로 나눠 갖느냐'는 것이다.

더욱이 복합할부 구조상 카드사는 캐피탈사로부터 자동차 결제대금을 곧바로 받는다. 대신 소비자는 카드결제 이후 카드사가 아닌 캐피탈사에 자동차 값을 다달이 갚는다.

카드사는 사실상 캐피탈사로부터 결제대금을 보장받는다. 돈 떼일 가능성이 없다. 이에 복합할부는 신용카드 결제보다 자신의 계좌에서 돈을 빼가는 체크카드 결제에 가깝다.

현대차가 복합할부 상품 수수료를 현행 신용카드 수준에서 체크카드로 낮추라는 이유도 여기에 있다.

반면 카드업계는 복합할부의 신용공여기간(최장 3일) 등을 따졌을 때 체크카드와 비슷하다고 인정하면서도 엄연히 신용카드 결제라는 견해다. 이는 카드 결제 이후 소비자가 캐피탈사를 이용해 갚겠다고 스스로 선택한 것이기 때문이다. 금융당국도 이 같은 상품구조에는 문제가 없다고 일단락 지었다.

하지만 앞선 협상에서 국민카드는 현대차와 복합할부 상품 수수료율을 체크카드에 맞추기로 합의했다. 비씨카드는 아예 복합할부를 취급하지 않기로 했다. 사실상 카드업계가 현대차 주장에 백기를 들고 있는 모습이다.

누구의 편을 들어줘야 할까

카드 수수료 문제는 어제오늘의 문제가 아니다. 특히 카드결제를 거부했다는 이유로 처벌받는 현행법 아래 영세가맹점에게 카드사는 '도둑놈'처럼 비치기도 한다.

하지만 이번엔 조금 다르다. 현대차가 카드사에 무리한 요구를 하고 있다는 얘기다.

지난해 1월부터 12월까지 체크카드 평균 가맹점 수수료율은 1.52%다. 중국집에서 자장면 한 그릇을 체크카드로 결제하면 수수료로 평균 1.5% 이상 빠져나간다는 것이다.

현행 가맹점 수수료 체계는 매출과 비례한다. 규모가 작은 가맹점 수수료를 덜 매기는 대신 대형가맹점 수수료를 더 물리는 식이다. 이는 서민을 위한 '보호장치'다.

만약 중국집을 경영하고 있는 업주가 복합할부 수수료율을 놓고 현대차와 카드사가 싸우고 있는 모습을 보면 뭐라 할까. 누가 옳다 그르다를 따지기 전 '어떻게 1.3% 수수료율을 적용받는가'라고 되물을 것이다.

복합할부든 일반 신용카드 결제든 중국집이 현대차보다 수수료를 더 내는 일이 있어서는 안 될 것이다. 더는 복합할부 갈등을 현대차와 카드사 간의 줄다리기로 볼 수 없는 이유다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

윤정선 기자 (wowjota@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기