공유하기

카카오톡

블로그

페이스북

X

주소복사

업계 평균 RBC비율 31.5%포인트↓…대부분 하락 못 면해

롯데손보 150% 턱걸이로 최하위권…IFRS17 앞두고 우려↑

국내 보험사들의 보험금 지급여력이 악화된 것으로 나타났다. 특히 기존보다 재무 평가에 엄격한 잣대를 들이대는 새 회계기준 도입을 앞두고 벌어진 현상이라는 점에서 우려는 커지고 있다.ⓒ데일리안 부광우 기자

국내 보험사들의 보험금 지급여력이 악화된 것으로 나타났다. 특히 기존보다 재무 평가에 엄격한 잣대를 들이대는 새 회계기준 도입을 앞두고 벌어진 현상이라는 점에서 우려는 커지고 있다.ⓒ데일리안 부광우 기자

국내 보험사들의 보험금 지급여력이 악화된 것으로 나타났다. 특히 기존보다 재무 평가에 엄격한 잣대를 들이대는 새 회계기준 도입을 앞두고 벌어진 현상이라는 점에서 우려는 커지고 있다.

20일 주식시장에 상장된 생명·손해보험사 12곳의 연간 경영실적 보고서를 분석한 결과, 지난해 말 기준 이들의 평균 지급여력(RBC)비율은 208.6%로 전년 말 240.2% 대비 31.5%포인트 하락했다.

아직 지난해 경영실적 보고서를 내지 않았거나 RBC비율을 따로 공개하지 않은 메리츠화재와 흥국화재, 한화손해보험은 조사 대상에서 제외했다.

RBC비율이 떨어졌다는 것은 그 만큼 보험사들의 재무 상태가 나빠졌다는 의미다. RBC비율은 보험사가 가입자에게 보험금을 제때에 지급할 수 있는지를 수치화 한 것으로, 보험사의 자본건정성을 측정하는 가장 대표적인 지표다.

실제로 거의 대부분 보험사들이 지급여력이 하락을 피하지 못한 것으로 나타났다.

가장 낙폭이 컸던 곳은 한화생명이었다. 한화생명의 지난해 말 RBC비율은 200.4%로 전년 말(277.0%)에 비해 76.6% 급락했다. 동양생명 역시 같은 기간 RBC비율이 239.2%에서 182.0%로 57.2%포인트나 하락했다. 이어 미래에셋생명의 RBC비율이 261.3%에서 221.0%로 40.3%포인트 떨어지며 하락폭이 컸다.

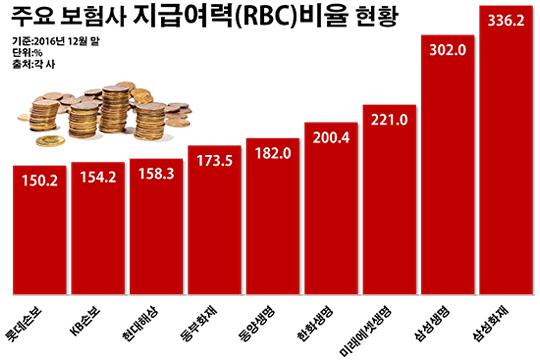

이밖에 보험사들의 RBC비율 하락폭은 ▲동부화재 -37.4%포인트(210.9→173.5%) ▲삼성생명 -35.0%포인트(337.0→302.5%) ▲KB손해보험 -16.0%포인트(170.2%→154.2%) ▲삼성화재 -14.2%포인트(350.4→336.2%) ▲현대해상 -12.9%포인트(171.2→158.3%) 등이었다.

롯데손해보험은 150.2%로 조사 대상 보험사들 가운데 RBC비율 꼴찌를 기록하며 우려를 자아냈다. 유일하게 지급여력이 1년 전보다 개선됐음에도 여전히 보험업계 최하위권에 머물렀다. 그나마 전년 말(144.4%)보다 5.8%포인트 오른 수치다.

보험업계에서 RBC비율 150%는 일종의 심리적 마지노선이다. 과거 금융감독원이 RBC비율 150% 이상을 유지하도록 권고해온 까닭이다. 금감원이 이제는 시정조치 대상인 RBC비율 100% 이하만 기준선으로 남기기로 했지만, 관습 상 여전히 RBC비율 150%는 보험사의 양호한 재무 건전성을 의미하는 가이드라인이다.

보험사들의 지급여력 악화에 더욱 걱정이 커지는 이유는 2021년 도입 예정인 새 국제회계기준(IFRS17) 때문이다. IFRS17이 보험사에게 부담이 되는 이유는 부채를 시가로 평가하기 때문이다. 과거 고금리로 팔았던 상품은 현 저금리 상태에서도 가입자에게 돌려줘야 할 이자가 여전히 높은데, IFRS17은 이 차이를 부채로 인식한다.

이 같은 IFRS17이 본격 적용되면 보험사들의 RBC비율은 추가 하락이 불가피하다. 그러다 자칫 100% 아래로까지 급락하게 되면 금융당국의 시정 조치 대상이 된다.

보험업계 관계자는 "지난해부터 RBC비율의 산정 기준이 자회사의 위험까지 포함하도록 별도에서 연결로 바뀐 데다, 금리 인상으로 일부보험사들은 채권평가손실을 보면서 지급여력이 더욱 악화됐다"며 "어떤 사정이 있든 IFRS17 이후에도 RBC비율 100%를 넘겨야 하는 것은 변함이 없기 때문에 보험사들의 재무 관리에 대한 고민은 더욱 깊어질 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기