공유하기

4대 시중銀 신용대출 한 달 만에 2.3조 넘게 늘어

모자란 주담대 땜질용 변질…쌓여가는 금융 리스크

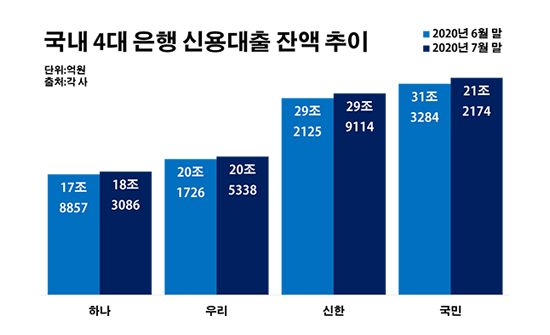

국내 4대 은행 신용대출 잔액 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 신용대출 잔액 추이.ⓒ데일리안 부광우 기자

국내 4대 은행들이 개인에게 내준 신용대출이 최근 한 달 동안에만 2조3000억원 넘게 불어난 것으로 나타났다. 영혼까지 끌어 모아 집을 산다는 이른바 '영끌' 매입자들이 주택담보를 넘어 신용대출까지 손을 댄 영향이다. 정부 부동산 대책의 역효과로 공포를 느낀 무주택자들이 공격적 매수에 나서는 가운데 이 같은 패닉바잉 역풍이 금융권까지 불어 닥칠 수 있다는 우려는 점점 커지고 있다.

12일 금융권에 따르면 지난 달 말 신한·KB국민·우리·하나은행 등 4개 은행들이 보유한 개인 신용대출 잔액은 총 100조9712억원으로 한 달 전보다 2.4%(2조3720억원) 늘어난 것으로 집계됐다. 이는 직전 6개월 간 해당 은행들의 월평균 신용대출 확대 폭이 1조원 수준이었던 것을 감안하면 눈에 띄게 빠른 증가세다. 올해 상반기 동안 조사 대상 은행들의 신용대출은 92조633억원에서 98조5992억원으로 7.1%(6조5359억원) 가량 늘어난 상태였다.

은행별로 보면 우선 국민은행의 개인 신용대출이 지난 7월 29조947억원에서 31조3284억원으로 7.7%(2조2337억원) 증가하며 30조원을 돌파했다. 이어 신한은행 역시 27조67억원에서 29조2125억원으로, 우리은행은 19조1197억원에서 20조1726억원으로 각각 8.2%(2조2058억원)와 5.5%(1조529억원)씩 개인 신용대출이 늘었다. 하나은행의 개인 신용대출도 16조8422억원에서 6.2%(1조435억원) 증가한 17조8857억원을 기록했다.

이처럼 은행 신용대출이 확대된 요인으로는 우선 낮아진 금리가 꼽힌다. 이자가 저렴해지면서 비용 부담이 적어지자 대출을 받으려는 수요가 늘었다는 얘기다. 한국은행에 따르면 신규 취급액을 기준으로 한 은행들의 일반 신용대출 금리는 지난 6월 평균 2.93%로 전달(3.33%)보다 0.4%포인트나 떨어지며 2%대에 진입했다. 은행 전체의 일반 신용대출 평균 금리가 3%를 밑돌게 된 건 1996년 통계 작성 이후 처음이다.

하지만 신용대출을 꿈틀거리게 만든 핵심 요인은 부동산 시장에 있다는 분석이다. 정부의 잇따른 부동산 대책에도 집값이 뛰자 신용등급이 높은 이들이 신용대출까지 받아 주택을 매입하고 나선 것이 보다 직접적 원인이라는 해석이다. 최근의 신용대출 추이에 대해 한은 관계자는 "부동산 대책 전후로 주택 매매와 전세 거래가 증가한 영향"이라며 "통상적으로 주택거래 차주들은 일반적인 신용대출 차주에 비해 우량차주 비중이 높은데, 이런 우량차주의 비중이 늘고 있다"고 설명했다.

실제로 정부의 부동산 대책 발표 이후 집값은 도리어 더 치솟고 있는 실정이다. 7·10 대책 공개 이후 지난 달 서울의 주택 가격 상승률이 전월 대비 다섯 배에 달했을 정도다. 한국감정원이 발표한 전국 주택가격 동향조사에 따르면 지난 7월 서울 주택 가격은 0.71% 급등하며 전달(0.13%)을 크게 웃돌았다.

이처럼 뛰는 집값 속에서도 주택을 사려는 이들이 계속 줄을 이으면서, 신용대출이 모자란 주택담보대출을 메꾸는 땜질용으로 변질되는 경향은 더욱 짙어질 것으로 보인다. 더욱이 대출 규제 강화로 주택담보대출을 받기가 더 힘들어지면서 신용대출 수요는 한층 부풀어 오르고 있는 실정이다.

문제는 이런 신용대출 증가가 이를 내준 은행들의 건전성을 저해하는 요소가 될 수 있다는 점이다. 다른 여신들에 비해 상환에 어려움을 겪는 이들이 많이 발생하는 대출인 탓이다. 올해 5월 말 기준 은행들의 신용대출의 연체율은 0.48%로 주택담보대출(0.20%)의 2.5배가 넘었다. 은행 여신 중 비교적 연체율이 높은 편인 자영업자 대출(0.37%)도 웃도는 수준이다.

특히 신종 코로나바이러스(이하 코로나19) 사태 이후 가계의 자금 사정이 급속도로 나빠지고 있는 현실은 우려는 더하는 대목이다. 지난 달 국내 가계의 생활형편전망 소비자동향지수(CSI)는 87에 머물렀다. 이 같은 수치는 코로나19가 기승을 부리기 시작한 지난 3월(83)과 4월(79) 등에 비해서는 나아진 것이지만, 올해를 제외하면 글로벌 금융위기 직후인 2009년 3월(80) 이후 최저치다. CSI는 소비자들이 경기를 어떻게 체감하는지를 보여주는 지표로, 이 수치가 100을 밑돌면 장기평균보다 소비자심리가 부정적임을 의미한다.

금융권 관계자는 "다주택자를 겨냥한 정부의 세제 강화가 오히려 중저가 주택 값을 밀어 올리면서, 겉으로는 신용대출이지만 실상은 주택 구입을 위한 목적의 여신이 확대되는 부작용이 커지고 있다"며 "이는 장기적으로 고객뿐 아니라 대출을 내준 은행에도 리스크가 될 수 있는 만큼 속도조절이 필요해 보인다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기