×

공유하기

투자의견 '매수' 유지, 목표주가 8만6000원으로 상향

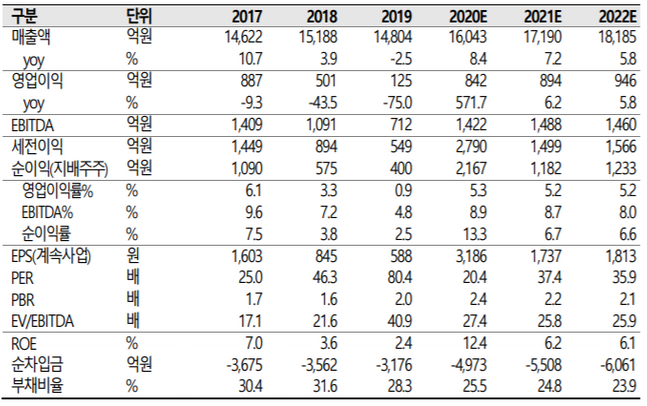

유한양행 경영 및 투자지표 변동 추이 ⓒSK증권

유한양행 경영 및 투자지표 변동 추이 ⓒSK증권

SK증권은 10일 유한양행에 대해 마일스톤(단계별기술료) 유입으로 인한 실적 개선이 오는 4분기와 내년까지 지속될 것이라고 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 7만4000원에서 8만6000원으로 상향했다.

이달미 SK증권 연구원은 "올해 분기별 실적은 호실적을 기록했던 유한양행은 3분기에 이어 4분기에도 마일스톤 유입에 따라 높은 성장률을 기록할 것으로 예상된다"며 "레이저티닙 병용 임상 3상에 대한 투약이 시작되면 올 4분기에 추가 마일스톤이 유입될 것이고 만약 늦어져도 내년 1분기 중으로 반영될 예정인 만큼 이에 따른 호실적이 전망된다"고 설명했다.

이어 "내년에는 베링거로 기술 수출된 NASH 치료제의 임상 진입에 따른 1000만 달러 규모의 마일스톤이 추가될 것"이라고 덧붙였다.

이 연구원은 "유한양행은 내년에 추가 계약으로 매출 증가가 예상되는 길리어드향 AIDS 치료제와 적자에 시달리던 유한화학의 회복 등 마일스톤보다 그동안 부진했던 사업부에서의 실적개선이 더 기대된다"며 "이처럼 전 사업부의 실적이 바닥을 다지고 턴어라운드 하고 있어 올해와 내년의 총 영업이익이 각각 23.1%, 11.6%씩 상향될 것으로 관측된다"고 분석했다.