공유하기

휴젤 3분기 실적 프리뷰ⓒSK증권

휴젤 3분기 실적 프리뷰ⓒSK증권

SK증권은 10일 휴젤에 대해 “‘레티보’의 중국 허가획득으로 내년 실적 개선세가 전망된다”면서 목표주가를 기존 15만46원에서 25만원으로 상향 조정했다.

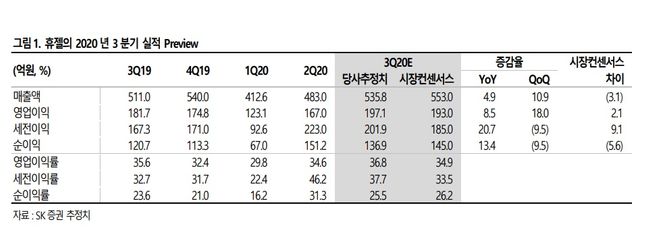

이달미 연구원은 “휴젤의 올해 3분기 실적은 매출액 536억원, 영업이익은 197억원으로 전년 동기 대비 각각 4.9%, 8.5% 늘어나 시장 컨센서스와 유사할 전망”이라며 “3분기 코로나19 의 재확산으로 낮은 실적 성장률이 예상되나 1분기만큼 최악의 상황은 아닌 것으로 파악된다”고 밝혔다.

이 연구원은 “해외수출은 경쟁사 제품의 판매취소로 인해 아세아 지역 중심으로 실적이 회복세를 보이는 부분이 긍정적”이라며 “국내에서 시장점유율 1위도 굳건히 유지할 전망”이라고 내다봤다.

휴젤은 지난달 ‘레티보’ 100unit의 중국 허가를 획득했다. 이 연구원은 “중국 보툴리늄 톡신 시장규모는 6000억원 수준이나 연평균 30%의 높은 성장률로 2025년에는 1조8000원까지 확대될 전망”이라며 “기존 앨러간, 란저우, 입센의 제품이 허가를 받아 판매 중이었는데 레티보는 4번째 제품으로 진출하게 된다”고 설명했다. 중국 유통은 사환제약이 담당, 가격과 품질 경쟁력으로 3년 안에 시장점유율(M/S) 1 위를 목표로 하고 있다.

그는 목표주가 상향 배경에 대해 “이번 중국 허가 획득과 국내 및 해외 시장점유율 확대로 휴젤의 목표주가 산정시 적용한 멀티플을 기존 36배에서 45배로 상향 조정했다”며 “‘레티보’의 중국 허가 후 내년 본격적인 중국 매출확대로 실적 개선세가 전망되고, 중국뿐만 아니라 내년에는 유럽 진출과 2022년 미국시장 진출을 앞두고 있어 장기적인 주가 상승세도 기대된다”고 부연했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기