공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 17만원 유지

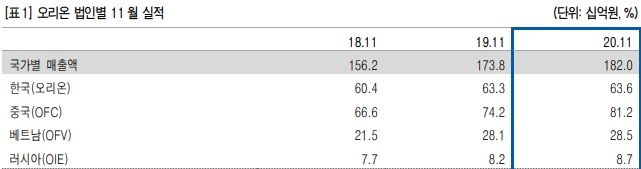

오리온 법인별 11월 실적.ⓒ유안타증권

오리온 법인별 11월 실적.ⓒ유안타증권

유안타증권은 16일 오리온에 대해 지난 11월 국내 영업이익은 신종 코로나바이러스 감염증(코로나19) 여파에도 양호한 실적을 냈다고 진단했다. 투자의견은 '매수', 목표주가는 17만원을 유지한다고 밝혔다.

박은정 유안타증권 연구원은 "국내 영업이익은 전년동기대비 4% 증가한 107억원이고, 영업이익률은 같은 기간 대비 0.6%포인트 증가한 17%를 달성할 것"이라며 "코로나19 여파에도 신제품과 신규 카테고리 판매 호조세가 이어질 것"이라고 전망했다.

이어 "꼬북칩초코츄로스, 바나나초코파이, 대용량 카스타드, 견과바 등이 외형을 20% 이상 견인했다"고 덧붙였다.

박 연구원은 "국내법인도 원재료 단가 인상 압박 등에 따라 원가율 상승 부담이 존재했지만 포장 효율화 등으로 원가율 0.2%포인트 상승으로 제한했다"며 "지속적으로 기존 라인업 확장, 신제품 출시 등을 통해 외형성장을 견인할 것"이라고 강조했다.

오리온의 11월 법인별 합산 실적은 국내 포함 중국, 베트남, 러시아를 포함하면 매출액은 전년동기대비 5% 증가한 1820억원을 달성했지만 영업이익은 같은 기간 대비 7% 하락한 292억원을 기록했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기