공유하기

코로나19 이후 풍선효과 두 배↑

정책조합에 따른 가계대출 및 주택가격 상승률 ⓒ 한국은행

정책조합에 따른 가계대출 및 주택가격 상승률 ⓒ 한국은행

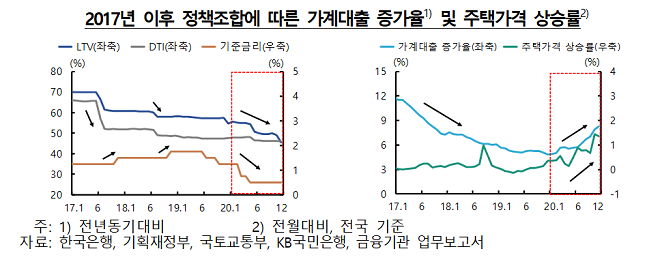

2017년 이후 LTV· DTI 규제가 강화됐으나, 코로나19 이후 가계대출 증가세와 주택가격 상승세가 크게 확대됐다. 코로나19 금융지원책으로 규제 효과가 반감됐다는 분석이다.

24일 한국은행이 국회에 제출한 금융안정보고서에 따르면 대출 규제의 총량관리 효과는 코로나19 발생 시기를 전후로 상반되는 모습을 보였다.

코로나19 이전(2017~2019년) 중에는 규제강화 이후 주택담보대출 및 기타대출 증가세가 둔화되거나, 감소세로 전환됐다. 반면 코로나19 이후에는 관련 대출 증가세가 확대된것으로 나타났다. 은행 주담대 증가율은 코로나19 이전 5% 미만대였으나 2020년 4분기 6.3%까지 치솟았으며, 비은행 주담대 증가율은 -2~-3% 안팎을 기록하다 올해 1분기 1.9%까지 증가했다.

주택 시장 역시 상황이 비슷했다. 특히 규제지역에서 대출규제 강화 효과가 과거에 비해 크게 약화됐다. 이를 두고 한은은 “코로나19 이후 금융지원을 위한 거시건전성정책들이 함께 시행되면서 가계대출 규제 효과가 약화됐다”고 분석했다. 은행의 대출공급 여력 확대등을 위한 예대율, LCR 규제 완화 등으로 금융기관이 신용공급을 늘리면서 LTV, DTI의 가계부채 억제 효과를 약화시켰다는 설명이다.

앞서 금융당국은 은행 통합 LCR 비율을 100%에서 85%로, 예대율 규제도 100% 이내로 한시적 적용 유예를 시킨 바 있다. 과거에는 가계대출 규제와 통화정책이 조화를 이루면서, 가계대출과 주택가격에 유효한 영향을 미쳤지만 코로나19 이후 완화적 통화정책이 시행되며 효과도 약화됐다는 것이다.

여기에 풍부한 시중 유동성을 배경으로 경제주체의 위험 선호 및 수익추구 성향도 커지면서 관련 대출도 증가했다. 또 대출 규제 강화에 대응해 일부 차주가 규제차익을 활용하면서 풍선효과가 확대된것으로도 나타났다.

은행보다 완화된 DSR규제가 적용되는 비은행으로 이동한 대출은 코로나19 이후 두 배 이상 증가했다. 2019년 3분기 2조5000억원에서 올해 1분기 5조7000억원으로 늘었다. 또 주택매입시 신용대출 비중은 2016년 4분기 28.1%에서 올해 1분기 32.1%까지 증가했다.

한은은 “코로나19 이후 이전과 달리 금융 호황과 실물 부진이 함께 나타남에 따라 과거와 다른 정책조합을 추진했다”며 “이러한 정책 대응은 코로나19 이후 단기적으로 금융시장 변동성 축소, 취약계층 어려움 극복 등에 크게 기여한 것으로 평가됐으나, 완화적 금융여건 지속 등으로 차입 레버리지가 확대되고 자산가격이 상승하면서 금융불균형이 심화됐다”고 설명했다.

이어 “금융불균형 심화, 경기회복 움직임 등 달라진 금융·경제여건에 맞춰 일부 정책들의 완화 정도를 조정하고, 가계대출 규제 시행 과정에서 풍선효과가 커지지 않도록 규제차이를 해소할 필요가 있다”고 덧붙였다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기