공유하기

제로금리 20개월 만에 막 내려

영끌·빚투족 이자 부담 눈덩이

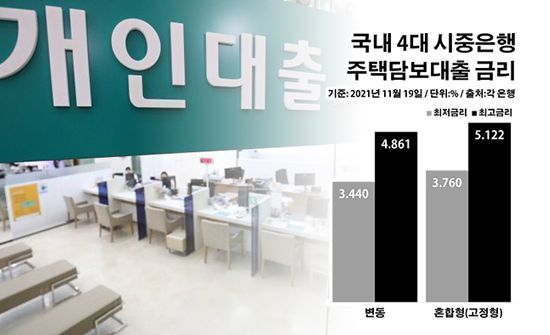

국내 4대 시중은행 주택담보대출 금리.ⓒ데일리안 부광우 기자

국내 4대 시중은행 주택담보대출 금리.ⓒ데일리안 부광우 기자

한국은행 기준금리가 20개월 만에 1%대로 올라서면서 조만간 주요 시중은행에서 연 이자율 6%대의 주택담보대출이 등장할 것으로 관측된다. 영혼까지 끌어 모아 돈을 빌린 영끌 대출자와 빚으로 투자에 나섰던 빚투족의 이자 부담은 눈덩이처럼 커질 전망이다.

다만 은행권이 금리 반등을 타고 폭리를 취하고 있다는 비난 여론이 확산되자 제동을 걸고 나선 금융당국의 행보는 또 다른 변수가 될 것으로 보인다.

한은 금융통화위원회는 25일 오전 정례회의를 열고 기존 연 0.75%였던 기준금리를 1.00%로 0.25%p 올리기로 결정했다. 한은 기준금리는 지난해 3월 0%대로 떨어진 이후 지금까지 제로금리 수준을 유지해 왔다.

한은의 이번 결정은 어느 정도 예견된 결과다. 이주열 한은 총재는 지난 달 15일 국정감사에서 "경제 예상에 따르면 11월에 기준금리를 인상해도 큰 어려움이 없지 않을까 생각한다"며 사실상 추가 인상을 예고한 상태였다.

금융권에서는 제로금리 시대가 막을 내리면서 시중은행 주택담보대출 이자율의 연 6%대 진입도 초읽기에 들어갔다는 예상이 지배적이다. 기준금리가 0%대를 지속하던 현재까지의 상황에서도 주택담보대출 최고 금리가 연 5%를 넘어섰기 때문이다.

실제로 KB국민·신한·하나·우리은행의 주택담보대출 혼합형(고정형) 금리는 지난 19일 기준 3.760~5.122%로 지난해 말보다 최저 금리는 1.07%p, 최고 금리는 0.922%p나 올랐다. 주택담보대출 변동금리 역시 3.440~4.861%로 같은 기간 대비 하단은 0.920%p, 상단은 0.807%p 상승했다.

금융당국도 이 같은 흐름의 핵심 배경으로 기준금리에 기반 한 준거 금리의 오름세를 꼽았다. 기준금리가 더 오르면 소비자가 느끼는 최종 대출 금리 역시 추가 인상될 수 있다는 얘기다.

대출 금리는 준거 금리에 각 은행이 가산 금리를 더한 뒤 우대 금리를 빼 최종 결정된다. 그런데 최근 기준금리 인상에 대한 경계감으로 국채·은행채 등의 금리가 빠르게 오르면서 대출 준거 금리 인상폭도 확대되고 있다는 설명이다.

◆은행권 폭리 논란에 당국 제동 '변수'

이자율 상승으로 영끌·빚투족이 짊어져야 할 짐은 상당할 전망이다. 한은은 지난 9월 발표한 금융안정 상황 보고서를 통해 지난 8월 기준금리가 0.25%p 오른데 이어 연내 0.25%p의 추가 인상이 단행될 경우, 가계의 연간 이자 부담은 지난해 말보다 5조8000억원 늘어날 것으로 추산했다. 대출자 1인당 연간 이자 부담은 같은 기간 271만원에서 301만원으로 불어난다는 계산이다.

결국 정부의 가계부채 규제 압박과 기준금리 인상이 맞물려 은행만 폭리를 취하고 있다는 논란이 커지자, 금융당국은 시장에 개입하기 어렵다는 입장을 선회해 점검에 나서기로 했다. 금융감독원은 지난 19일 8개 시중은행 여신담당 임원을 불러 은행의 대출·수신금리 산정에 대한 실태를 점검하겠다고 밝혔다.

은행권의 현실적 대응 방안으로는 올해 들어 줄곧 줄여온 우대금리의 복원이 꼽힌다. 금융당국의 가계부채 규제 기조에 맞춰 은행권은 그 동안 가산 금리를 늘리기보다 우대 금리를 축소하는 방식으로 대응해 왔다.

은행권 관계자는 "기준금리 인상에 따른 대출 이자율 상향은 불가피한 측면이 있지만, 최근 가계대출 증가세가 어느 정도 떨어진 점을 감안하면 우대 금리를 다시 확대할 여지는 있을 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기