공유하기

"물가오름세 확대되면 시장금리도 급등"

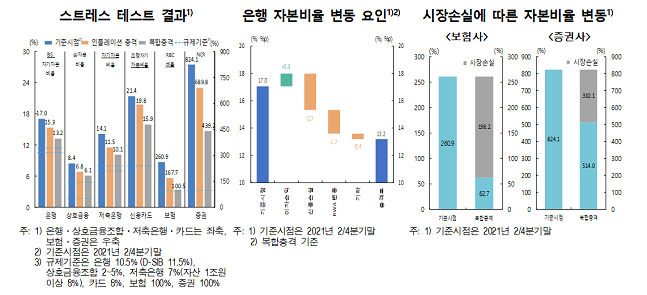

인플레이션 스트레스 테스트 결과 그래프 ⓒ 한국은행

인플레이션 스트레스 테스트 결과 그래프 ⓒ 한국은행

최근 국내외 인플레이션이 확대되는 가운데 경기 둔화까지 맞물리면 금융기관의 자본비율이 큰 폭으로 하락하고, 시장금리도 치솟아 차주들의 이자 상환 부담이 커질 것이라는 전망이 나왔다.

23일 한국은행이 국회에 제출한 금융안정보고서에 따르면 인플레이션 상방리스크는 2019년 이후 4분기까지 지속 축소됐으나, 내년 4분기 확대로 전환된 이후 내년 3분기 중에는 4.6%까지 상승할 것으로 추정됐다.

이에 한은이 내년과 2023년까지 높은 수준의 인플레이션이 지속될 경우 ▲시장금리가 빠르게 상승하는 경우와 ▲인플레이션 및 경기 둔화가 복합 발생하는 충격을 가정해 테스트했다.

그 결과 시장금리가 상승하는 인플레이션 경우에는 충격이 크지 않았으나, 복합 충격의 경우 금융시장에 미치는 충격이 큰 것으로 나타났다. 경기 회복세가 어느 정도 견실하게 유지되는 상황에서 나타나는 인플레이션 충격 하에서는 모든 업권의 자본비율이 규제수준을 상회했다.

반면 인플레이션과 경기둔화를 동반한 복합충격시에는 은행 등 예금취급 금융기관은 신용손실, 보험·증권사는 시장손실 등으로 자본비율이 대폭 하락했다. 은행의 경우 금리상승 및 성장률 하락의 영향으로 차주의 신용위험이 증가하면서 자본비율이 17%에서 13.2%까지 낮아졌다. 증권사 및 보험사의 자본비율은 주가 하락, 신용스프레드 확대에 따른 시장손실로 인해 각각 310.1%p, 198.2%p 떨어졌다.

한은은 “향후 국내외 인플레이션 상승압력 확대로 시장금리가 가파르게 상승할 경우 금융기관 및 경제주체에게 적지 않은 영향을 미칠 수 있는 만큼, 금융기관은 선제적인 대비가 필요하다”며 “은행 등 예금취급 금융기관은 시장금리 상승으로 취약차주의 신용리스크 발생 가능성에 상시 유의하고, 보험 및 증권사는 금리리스크에 노출된 익스포저에 대한 리스크 관리를 강화해야 한다”고 언급했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기