공유하기

잠재 신용손실 현실화 가능성 대비해야

대손충당금 적립 등 손실흡수력 확충해야

국내 4대 은행 본점 전경.ⓒ데일리안

국내 4대 은행 본점 전경.ⓒ데일리안

향후 신종 코로나바이러스 감염증(코로나19) 금융지원·완화 조치가 종료되면 업황 개선이 더딘 정책수혜 기업을 중심으로 그동안 누적된 잠재부실이 드러날 것이라는 우려가 제기됐다.

한국은행은 22일 금융안정보고서를 통해 이같이 밝히며 코로나19 팬데믹 기간 중 경제성장률이 큰 폭으로 하락했지만 국내은행 기업대출 부실이 오히려 축소되는 부도 갭 현상이 발생했다고 진단했다. 다만 향후 누적된 잠재부실이 현실화 될 경우 국내은행 자기자본비율이 최대 1.4%p 하락할 것이라고 전망했다.

한은이 코로나19 정책효과를 통제해 추정한 결과 2020년부터 지난해까지 국내은행의 예상손실과 예상외손실액은 정책효과가 포함된 경우에 비해 각각 1.6배, 1.3배가 증가한 것으로 나타났다.

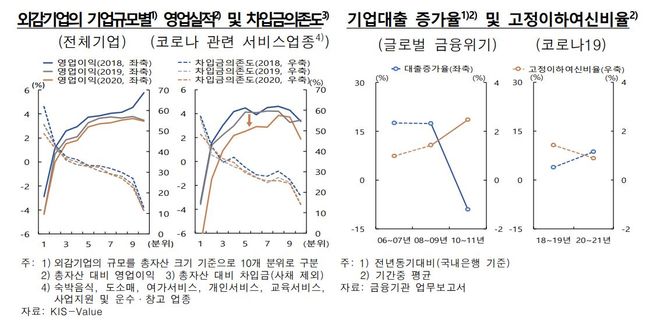

외감기업 규모별 영업실적 및 기업대출 증가율 추이.ⓒ한국은행

외감기업 규모별 영업실적 및 기업대출 증가율 추이.ⓒ한국은행

정책효과는 코로나19 기간 중 금융지원조치에 따른 주요 거시 경제변수(금리·신용공급·주택가격·주가 등)의 변화를 의미한다. 예상손실은 과거 경험 등을 통해 합리적으로 예상할 수 있는 손실을, 예상외손실은 예상손실을 뛰어넘는 손실을 뜻한다.

그러나 코로나19 기간 중 국내은행의 대손 관련 적립 수준(대손충당금 순적립액과 대손준비금 적립액 합계)은 신용손실 분포의 하위 25~45% 수준으로 예상손실(정책효과 통제 시)을 하회하는 것으로 나타났다. 이는 글로벌 금융위기 시 대손 관련 적립 수준이 신용손실 분포의 상위 75~95% 수준에 달했던 것과 대비되는 모습이다.

한은은 “국내은행은 신용위험평가 및 대손충당금 적립 기준을 개선해 이를 확대하는 등 손실흡수력을 확충할 필요하다”고 조언했다.

이어 “향후 금융지원·완화 조치가 종료될 경우 그동안 드러나지 않았던 잠재 신용손실이 현실화되면서 대손비용 증가 및 자기자본비율 하락으로 이어질 수 있다”며 “잠재 신용손실 현실화 가능성 등에 대비할 수 있도록 신용위험평가 및 대손충당금 적립 기준을 개선해 이를 확대하는 등 손실흡수력을 확충해야 한다”고 덧붙였다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기