공유하기

카카오톡

블로그

페이스북

X

주소복사

IFRS17 적용 시 금리 확정 상품 책임준비금 34조 부족

금리 연동·변액보험서 메꿔…애꿎은 가입자들까지 부담

국내 빅3 생명보험사가 일정 이상의 이자 지급을 약속하고 판매했던 상품들에 대해 터무니없이 적은 수준의 준비금만 쌓고 있는 것으로 나타났다.ⓒ데일리안

국내 빅3 생명보험사가 일정 이상의 이자 지급을 약속하고 판매했던 상품들에 대해 터무니없이 적은 수준의 준비금만 쌓고 있는 것으로 나타났다.ⓒ데일리안

국내 3대 생명보험사가 일정 이상의 이자 지급을 약속하고 판매했던 상품들에 대해 터무니없이 적은 수준의 준비금만 쌓고 있는 것으로 나타났다. 삼성생명과 한화생명, 교보생명이 현재 이 같은 금리 확정형 상품의 보험금 지급을 위해 쌓아둔 둔 돈은 지금보다 엄격한 평가 잣대를 적용하는 새 국제회계기준(IFRS17)이 도입 시 34조원 이상 부족한 수준으로 예측됐다.

이런 부족분은 시중 금리에 따라 이자율이 변하는 상품이나 변액보험에서 남는 준비금으로 메꿔지는 상황이어서 결과적으로 보험사들이 애먼 고객들에게 부담을 전가하고 있다는 지적이 나온다.

13일 보험업계에 따르면 지난해 말 기준 국내 25개 생보사들의 금리 확정형 상품에 대한 책임준비금은 총 183조7868억원으로 보험부채적정성평가(LAT) 액수인 207조3246억원 대비 12.8%(23조5378억원) 적은 것으로 집계됐다.

LAT는 각 보험사의 보험부채 시가평가액을 추정해 그보다 많은 책임준비금을 적립하도록 하는 제도다. 금융당국이 LAT를 진행하는 이유는 2021년 시행될 예정인 IFRS17 때문이다. IFRS17은 계약자들에게 돌려줄 보험금을 현행 원가 대신 시가로 평가하는데, 이렇게 되면 가입 당시 금리가 반영되면서 보험사의 부채는 커질 수밖에 없다. LAT는 이를 미리 추산해 대비하기 위해 마련됐다.

즉, IFRS17의 방식을 적용해보면 생보사들은 보유하고 있는 금리 확정형 보험 계약에 대해 지금보다 10% 이상의 준비금을 더 쌓아야 한다는 뜻이다. 만약 현재 IFRS17이 시행 중이라면 생보사 금리 확정형 상품 가입자들이 일시에 계약을 해지하거나 보험금을 요구할 경우 23조원 이상이 제대로 지급되지 못할 수 있다는 얘기다.

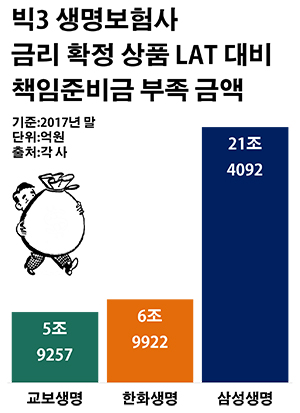

국내 빅3 생명보험사들의 지난해 말 기준 금리 확정형 상품에 대한 책임준비금은 보험부채적정성평가(LAT) 액수 대비 34조3271억원 부족한 것으로 나타났다.ⓒ데일리안 부광우 기자

국내 빅3 생명보험사들의 지난해 말 기준 금리 확정형 상품에 대한 책임준비금은 보험부채적정성평가(LAT) 액수 대비 34조3271억원 부족한 것으로 나타났다.ⓒ데일리안 부광우 기자

보험사 별로 보면 삼성·한화·교보생명 등 대형 생보사 3곳의 금리 확정형 상품에 대한 LAT 책임준비금 부족분만 34조3271억원에 달했다. 삼성생명이 21조4092억원으로 가장 규모가 컸고, 이어 한화생명(6조9922억원)과 교보생명(5조9257억원) 순이었다.

이들 빅3 생보사에서 부족한 금리 확정형 상품 LAT 책임준비금 액수가 생보업계 총합보다 10조원 이상 많다는 것은 다른 보험사들의 경우 여유 있는 준비금을 쌓고 있는 사례가 많다는 의미다. 실제 삼성·한화·교보생명과 반대로 금리 확정형 상품 대해 LAT 액수보다 많은 책임준비금을 두고 있는 생보사는 15곳으로 조사 대상 생보사들 가운데 60%를 차지했다.

그럼에도 이들이 지금과 같은 수준의 준비금만 책정할 수 있는 이유는 우선 금리 연동형 보험에서의 생기는 여유분 덕분이다. 이 같은 상품은 시중 금리와 연동해 보험금이 변하는 만큼 특정 이자율 이상을 보장한 경우보다 IFRS17 방식인 시가로 부채를 평가할 때 보험사 입장에서 부담을 덜 수 있다.

변액보험 역시 IFRS17 적용 시 책임준비금 부담이 크지 않은 상품이다. 변액보험은 보험 계약자가 납입한 보험료 중 일부를 주식이나 채권 등에 투자해 그 운용실적에 따라 투자이익을 나눠주는 형태로, 약속한 이율의 이자를 내주는 것이 아니어서 보험사의 부채를 크게 늘리지 않는다.

실제로 금리 연동 상품과 변액보험을 모두 합쳐 보면 삼성·한화·교보생명의 지난해 말 책임준비금은 264조2345억원으로 LAT 액수(225조1971억원)보다 14.8%(39조374억원) 많았다. 삼성생명은 23조5600억원, 교보생명은 8조4047억원, 한화생명은 7조727억원의 여유가 생겼다.

결국 해당 보험사들은 자신들의 영업을 위해 높은 금리를 보장하며 팔았던 상품에서 발생하고 있는 부담을 다른 종류의 상품 고객들과 나누고 있는 셈이다. 금리 연동 상품이나 변액보험에 가입한 가입자들이 큰 틀에서 본인과 무관한 보험료 인상 등 불이익을 떠안게 될 수 있는 구조다.

보험업계 관계자는 "몇 년 전까지 대형 생보사들이 자산 규모를 두고 경쟁을 벌이면서 단기간 성장을 위해 고금리 보장 상품을 대거 판매해 왔고 IFRS17 시행이 다가오면서 이에 따른 부담이 가시화하는 모습"이라며 "특정 상품군에서의 부담을 다른 영역과 공유해 상쇄하는 보험사업의 특성을 고려하면 금리가 변동되는 상품이나 변액보험에 가입한 고객들로서는 자신도 모르는 사이 짐을 나눠지고 있는 셈"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기